La « baisse COVID » n’est pas suffisante : traiter les impacts négatifs des rémunérations excessives de dirigeants

5 novembre 2020 | Hasina Razafimahefa, Lucia Lopez

Les discussions sur les sujets environnementaux, sociaux et de gouvernance (« ESG ») ne sont pas nouveaux pour les entreprises du secteur énergétique. Bien que les sociétés pétrolières et gazières aient déjà été considérées comme des retardataires en matière d’enjeux ESG, cette perception a changé au fil des ans; en fait, de nombreuses entreprises de ce secteur ont été les premières à intégrer des mesures ESG dans leur régime de rémunération (bien que généralement limitées à des mesures mesurables de santé et de sécurité ou à des mesures opérationnelles). En décembre 2018, Royal Dutch Shell PLC (« Shell »), la société pétrolière et gazière anglo-néerlandaise, est allée au-delà de la conformité en matière de santé et de sécurité en annonçant qu’elle intégrerait des mesures de réduction des émissions de carbone dans son régime de rémunération incitative pour les dirigeants.

Cet article examine le processus entrepris par Shell pour la mise en œuvre de ces mesures et le rôle joué par les actionnaires tout au long de celui-ci.

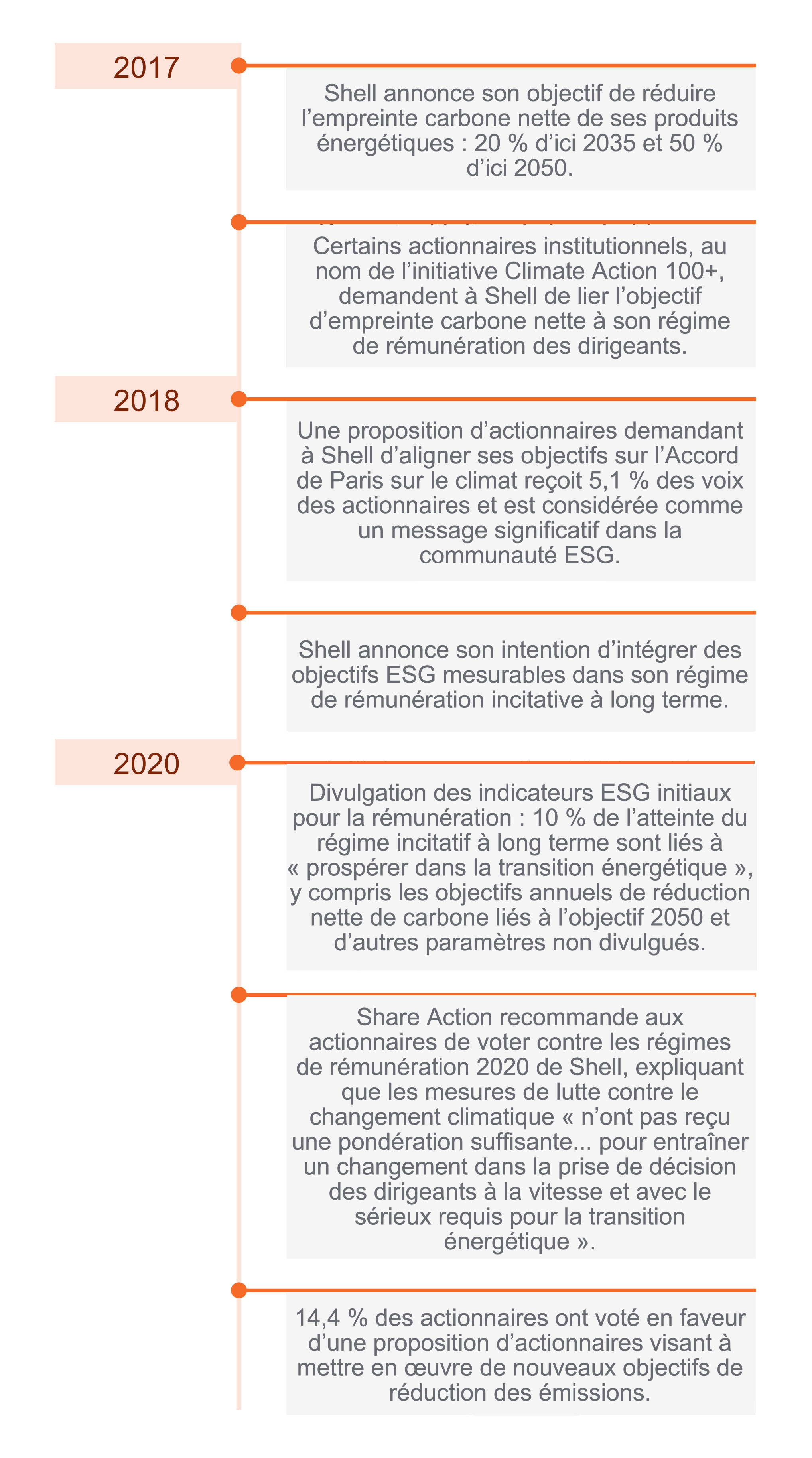

Objectifs de réduction de carbone de Shell et calendrier de rémunération des cadres

Source: Huggesen Consulting

Comme l’illustre le calendrier, Shell s’est engagé avec les actionnaires tout au long du processus d’établissement des objectifs carbone et d’intégration de ces objectifs dans les régimes de rémunération incitative des dirigeants. Bien que certaines propositions d’actionnaires aient reçu un soutien relativement faible (~5 %), elles continuent de faire pression sur Shell en mettant l’accent sur les facteurs ESG.

Comme l’illustre le calendrier, Shell s’est engagé avec les actionnaires tout au long du processus d’établissement des objectifs carbone et d’intégration de ces objectifs dans les régimes de rémunération incitative des dirigeants. Bien que certaines propositions d’actionnaires aient reçu un soutien relativement faible (~5 %), elles continuent de faire pression sur Shell en mettant l’accent sur les facteurs ESG.

La réponse qui a suivi l’annonce de Shell selon laquelle elle incorporerait des mesures ESG dans les régimes incitatifs a été quelque peu surprenante : ShareAction, un organisme de bienfaisance enregistré qui promeut l’investissement responsable, a recommandé de voter contre le régime de rémunération de Shell. Cette recommandation était motivée par le fait que la mesure du climat de 10 % de Shell est compensée dans le régime de rémunération de la société par des mesures de croissance du volume, qui sont réalisées par une production accrue de combustibles fossiles. Alors que l’introduction d’une mesure climatique était un signal positif pour les actionnaires, ShareAction a fait valoir qu’en fin de compte, les dirigeants sont toujours incités à « rechercher des niveaux plus élevés de… production » au détriment du climat et de la valeur à long terme de Shell. Bien qu’il puisse sembler au départ que la communauté des actionnaires critiquait le régime qu’elle avait elle-même demandé, elle critiquait en fait l’efficacité des paramètres énoncés. Compte tenu de la couverture médiatique de l’annonce initiale de Shell, il n’est pas surprenant que les actionnaires aient continué à suivre l’histoire de près et en aient profité pour signaler leurs attentes au marché.

L’approche de Shell pour lier la réduction des émissions de carbone à la rémunération des dirigeants est peut-être encore un travail en cours, mais elle a eu un effet d’entraînement dans l’ensemble de l’industrie pétrolière et gazière :

Nous nous attendons à ce que les actionnaires soient stimulés par ces exemples de « premiers acteurs » et qu’ils continueront à soumettre des propositions et à dialoguer avec les entreprises sur des sujets ESG. De plus, même si elles ne sont pas divulguées publiquement, nous reconnaissons que ces études de cas apparaissent à presque toutes les tables de conseil de l’industrie et sont une priorité pour les entreprises lorsqu’elles envisagent une mise en œuvre dans leur organisation.

Bien que les mesures ESG soient devenues plus répandues dans les régimes de rémunération au cours des dernières années,[5] les entreprises rencontreront sûrement des obstacles alors qu’elles tenteront de répondre aux questions qui accompagnent le développement de tout programme de rémunération basé sur la performance : quelles mesures ont du sens? Quelle est la pondération appropriée? Devraient-elles faire partie du programme de rémunération à court ou à long terme? À quoi devrait ressembler l’effet de levier – et que se passe-t-il si l’objectif n’est pas atteint? Shell a été l’une des premières à aborder ces questions sous le regard attentif de ses actionnaires et de la communauté des investisseurs dans son ensemble. Nous nous attendons à ce que d’autres exemples soient divulgués à court terme. Plus particulièrement, nous verrons comment les actionnaires réagissent aux nouvelles mesures ESG et leur vision de l’alignement sur la performance, de l’intégration à la stratégie d’entreprise de la société et du degré de transparence des mesures à court et à long terme. Il y aura certainement plus d’apprentissages à tirer du parcours unique de chaque entreprise qui intègrent des mesures ESG dans les régimes de rémunération des cadres supérieurs.

Sources de l’article et notes:

[1] Reuters : « Chevron ties executive pay to methane and flaring reduction targets »

[2] La résolution a été élaborée en partenariat avec Follow This et devrait être présentée à l’AGA de l’exercice 2020.

[3] Wall Street Journal : « BP Agrees to Draft Climate Change Shareholder Resolution » (Lien)

[4] CBC : « Canadian oil giants emphasize climate change and diversity as they compete for investment »

[5] Hugessen Consulting : « Integrating ESG considerations into Executive Compensation Governance »

Sources de la chronologie :