L’importance relative désigne les risques ou les occasions d’affaires d’importance qui peuvent amener un investisseur à investir ou à ne pas investir dans une entreprise. L’importance relative détermine les renseignements qui doivent être divulgués et ceux qui doivent être omis dans les rapports d’entreprise. Ce concept est au cœur du débat actuel sur la meilleure façon d’élaborer des normes simplifiées et efficaces de comptabilité et de production de rapports en matière de durabilité pour les émetteurs publics dans un contexte d’augmentation des attentes. Les notions d’« importance relative simple », d’« importance relative double » et, maintenant, de « sesqui-importance relative » représentent différentes méthodes de filtrage de l’information qui reflètent les divers points de vue des investisseurs sur le type d’information dont ils ont besoin pour atteindre leurs objectifs.

La production de rapports sur la durabilité se trouve à la croisée des chemins : la fondation des Normes internationales d’information financière (IFRS) et le Groupe consultatif européen sur l’information financière (EFRAG) proposent des normes comptables pour la communication de l’information sur la durabilité, et les deux présentent une interprétation différente de l’importance relative. Le choix d’une interprétation et d’une autorité en matière de normes aura une incidence sur les éléments suivants :

- Le type de renseignements sur la durabilité que les entreprises seront tenues de divulguer et de gérer;

- La mesure dans laquelle l’avis des parties prenantes sera pris en compte;

- La capacité des marchés financiers à relever certains des plus grands défis de notre époque.

Le présent article donne un aperçu général de chaque conception de l’importance relative, du contexte canadien et de ce que nous pouvons faire en tant qu’investisseurs pour participer au débat.

Comparaison des cadres comptables proposés en matière de durabilité et des points de vue sur l’importance relative

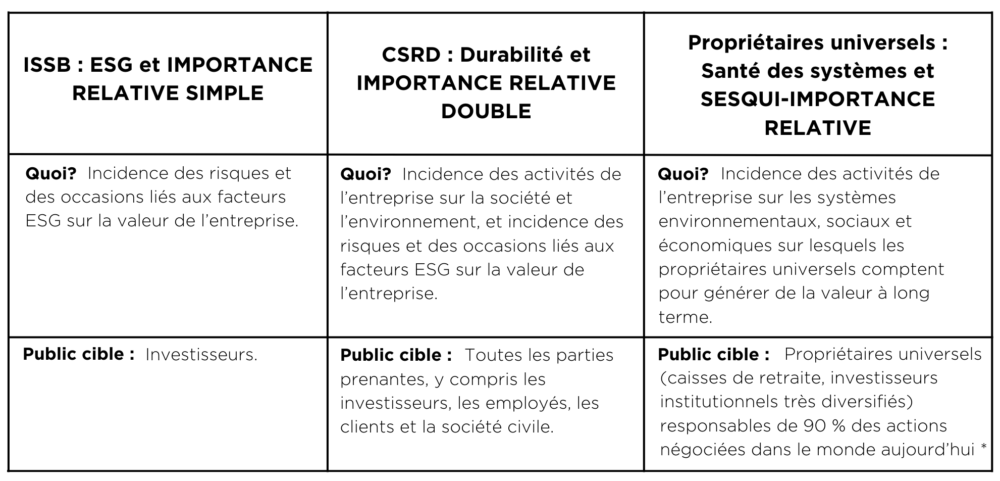

L’ISSB, l’importance relative simple et le point de vue selon lequel « les marchés se corrigeront eux-mêmes »

Officiellement annoncé en novembre 2021 à la COP26, l’International Sustainability Standards Board (ISSB) est une fusion de plusieurs cadres de production de rapports sur la durabilité (déjà créés sur une base volontaire) dont l’objectif est d’élaborer, dans l’intérêt du public, une base de référence mondiale complète de normes de communication de l’information de grande qualité en matière de durabilité afin de répondre aux besoins d’information des investisseurs.

Supervisé par la fondation IFRS, l’ISSB applique ce qu’on appelle une approche fondée sur l’« importance relative simple » (ou une approche plus traditionnelle) qui accorde la priorité à un cadre universel de production de rapports portant sur les répercussions financières importantes (provenant de l’extérieur) touchant la valeur de l’entreprise et découlant de préoccupations relatives aux facteurs environnementaux, sociaux ou de gouvernance (ESG). Ces répercussions peuvent ainsi être plus facilement prises en compte dans les états financiers traditionnels. Contrairement à la Global Reporting Initiative (GRI), qui est le cadre de production de rapports sur le développement durable le plus ancien et le plus largement adopté (lancé il y a plus de 20 ans), l’ISSB accorde la priorité à la communication de renseignements aux investisseurs traditionnels qui se préoccupent de la gestion des risques financiers importants que présentent les enjeux ESG pour la valeur de l’entreprise. La GRI, en revanche, a toujours adopté une approche à intervenants multiples et priorisé la communication de l’information afin de comprendre les répercussions « provenant de l’interne » des activités sur la société et l’environnement, sans égard à leur incidence sur la valeur de l’entreprise.

L’accent mis par l’ISSB sur l’importance financière à l’échelle de l’entreprise en tant que fondement de la production de rapports sur la durabilité coïncide avec le point de vue selon lequel les marchés doivent être libres et sans contraintes ainsi qu’avec la confiance en la capacité des marchés à s’autoréguler grâce à la recherche de la maximisation des profits. Ce point de vue a récemment été réitéré dans un billet de blogue par le président de l’ISSB, Emmanuel Faber, et cela semble être une stratégie pour apaiser les acteurs de la plus grande économie de marché au monde – les États-Unis –, qui ont récemment soutenu le blocage de la capacité de l’Environmental Protection Agency à réglementer l’émission de gaz à effet de serre en vertu du Clean Air Act, et qui critiquent également l’investissement ESG, le qualifiant de « capitalisme woke ».

Probablement en réponse aux préoccupations exprimées par de nombreuses personnes à l’autre bout du spectre idéologique, l’ISSB a annoncé en mars 2022 une collaboration avec la GRI afin d’élaborer un deuxième « pilier » dans son cadre de production de rapports en vue d’aborder la divulgation des répercussions « provenant de l’interne » des activités des entreprises sur les personnes et la planète. Cependant, il n’est pas clair dans quelle mesure les rapports sur les répercussions seront intégrés de manière significative et uniforme à l’échelle des territoires, étant donné qu’il s’agit d’une priorité secondaire de la production de rapports dans le cadre de ce que les membres de l’ISSB décrivent comme une approche modulaire. Au moment de son adoption éventuelle au Canada, nous aurons l’occasion de décider comment intégrer les normes finalisées en fonction des caractéristiques uniques du marché canadien en prenant notamment compte des considérations liées à notre économie fortement fondée sur les ressources et à la nécessité d’assurer le respect des droits et des titres inhérents des Autochtones, entre autres. Le Conseil canadien des normes d’information sur la durabilité a récemment été mis sur pied pour appuyer ce processus.

La directive sur la publication d’informations en matière de durabilité par les entreprises (CSRD), l’importance relative double et le point de vue selon lequel « il faut dicter activement l’orientation des marchés »

En Europe, l’EFRAG a commencé à élaborer des normes simplifiées de production de rapports sur la durabilité juste avant l’ISSB. Selon la CSRD que propose l’EFRAG, qui est fondée sur une approche d’importance relative double, la compréhension des répercussions les plus importantes des activités commerciales sur la société et l’environnement, sans égard à tout lien direct avec la valeur de l’entreprise, est considérée comme une première étape essentielle de la production de rapports sur la durabilité.

Comprendre l’importance relative double est essentiel pour déterminer les priorités ESG

La CSRD s’harmonise avec la GRI et reflète une vision du monde et une théorie du changement plus européennes, dans lesquelles on fait moins confiance à l’efficience naturelle des marchés, ce qui conduit à un cadre d’intervention active visant à atténuer les répercussions négatives sur la société et l’environnement avant qu’elles ne surviennent. La CSRD exigera que les émetteurs publics communiquent de l’information sur leurs processus de diligence raisonnable en matière d’environnement et de droits de la personne, y compris les pratiques adoptées pour mobiliser les parties prenantes et détecter et comprendre les répercussions les plus importantes des activités commerciales, ainsi que les raisons pour lesquelles il faut prioriser ce qui est géré, et les méthodes pour ce faire, peu importe s’il existe un lien immédiat ou direct avec l’importance relative financière.

Les partisans de l’importance relative double soulignent la nature dynamique de l’importance relative et insistent sur la nécessité d’une gestion plus intentionnelle et proactive du risque et des occasions en matière de durabilité.

Parmi les arguments contre l’importance relative double, mentionnons le fait que l’écart est trop grand entre celle-ci et les cadres de production de rapports actuels axés sur les investisseurs, ce qui aurait pour effet d’élargir de façon inappropriée la portée des politiques et de la réglementation, de générer des coûts supplémentaires importants pour les sociétés ouvertes, de fausser la répartition du capital et d’affaiblir la voix des actionnaires en matière de gouvernance d’entreprise.

Investisseurs universels, sesqui-importance relative et le principe de la « gestion du risque systémique »

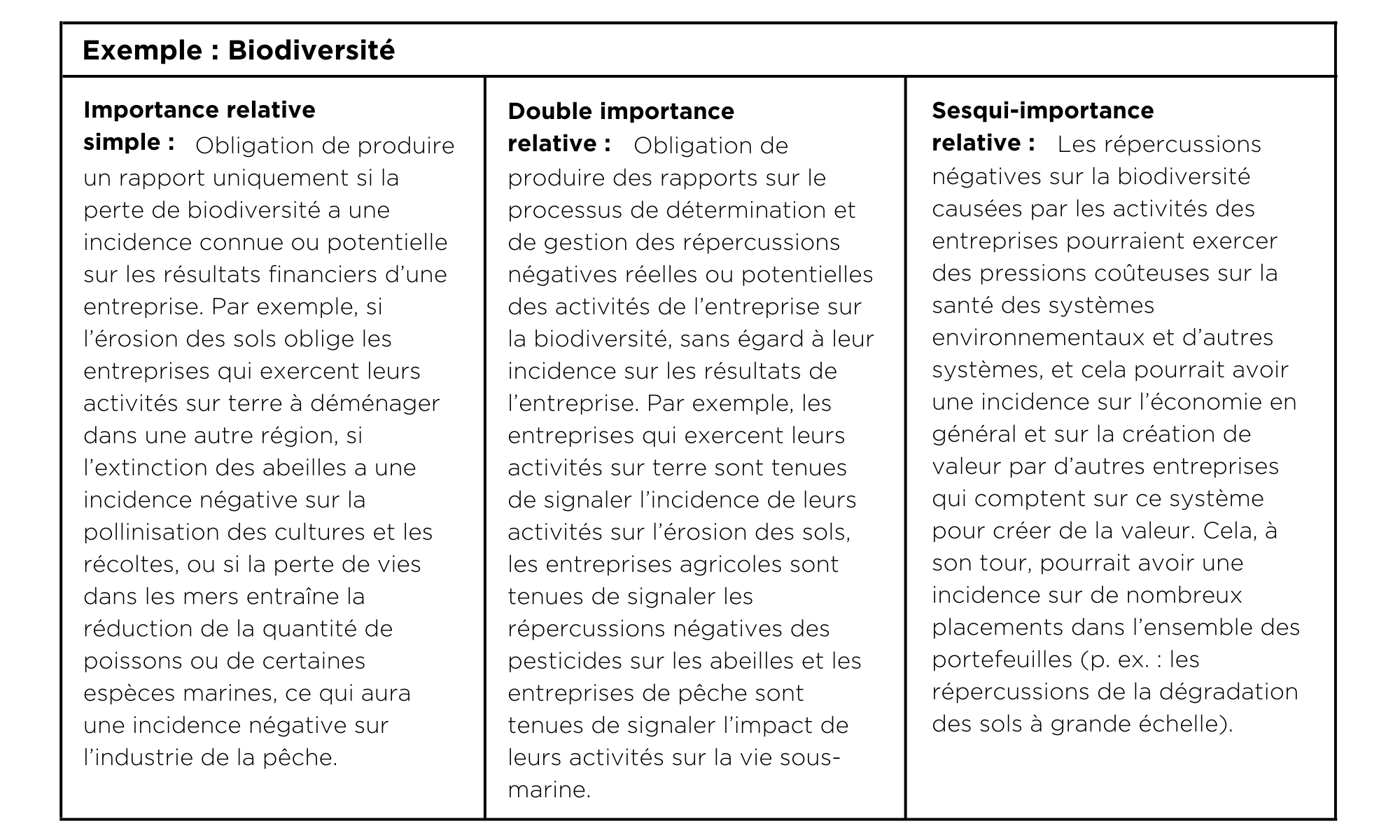

La sesqui-importance relative est la plus récente conception de l’importance relative dans les rapports sur la durabilité, qui se situe à mi-chemin entre l’importance relative simple et l’importance relative double (du mot latin sesqui qui signifie un et demi). Dans cette version de l’importance relative, on accorde la priorité à la nécessité d’établir des normes de durabilité visant à fournir des renseignements utiles à la prise de décision aux propriétaires universels (p. ex., les caisses de retraite et les autres investisseurs institutionnels largement diversifiés) dont les opérations représentent aujourd’hui environ 90 % des actions négociées à l’échelle mondiale. Les propriétaires universels détiennent un peu de tout dans l’économie et ont donc un intérêt direct à maintenir la santé des systèmes sociaux, environnementaux, politiques et économiques nécessaires pour générer une valeur à long terme qui pourrait être considérablement érodée par des externalités négatives.

Les tenants de la sesqui-importance relative soutiennent que les coûts environnementaux et sociaux externalisés non comptabilisés qui sont liés aux activités des entreprises totalisent des milliers de milliards de dollars qui, au bout du compte, sont internalisés par les propriétaires universels à long terme. Ils font valoir que la communication de l’information sur la durabilité qui est utile à la prise de décision doit aller au-delà de l’importance relative financière ayant un impact sur la valeur de l’entreprise afin d’orienter la gestion efficace du risque systémique (aussi appelé risque bêta) qui, selon des études, est responsable de 75 à 94 % de tous les rendements des portefeuilles. La sesqui-importance relative place fermement la considération de l’ensemble des répercussions sur la société et l’environnement (externalités négatives) à l’intérieur des limites de l’obligation fiduciaire de gérer le risque systémique ou bêta.

Choisir sa position

Nous encourageons les lecteurs à tenir compte de leur propre point de vue en ce qui a trait à ces conceptions d’importance relative dans l’élaboration de déclarations de durabilité appropriées pour les entreprises. En disposant de données plus cohérentes, comparables et vérifiables sur les répercussions externes des enjeux ESG sur la valeur de l’entreprise conçues pour les investisseurs traditionnels, les marchés s’adapteront-ils eux-mêmes au rythme rapide nécessaire pour atténuer les risques liés aux changements climatiques et aux inégalités? L’approche à importance relative double multilatérale est-elle un moyen plus direct de comprendre et d’atténuer les risques liés à la durabilité parce qu’elle s’écarte de la pratique traditionnelle qui consiste à privilégier le point de vue de l’actionnaire? Ou est-ce que l’accent que met la sesqui-importance relative sur le besoin des propriétaires universels (dont les clients sont essentiellement des personnes admissibles à une pension de vieillesse éventuellement) d’avoir accès à des renseignements utiles à la prise de décision afin de mieux gérer les externalités négatives et le risque systémique est ce qui interpelle le plus?

Les investisseurs pourraient avoir des occasions d’influencer l’approche du Canada

Ces questions aident à solidifier la distinction entre la gestion des risques ESG et l’investissement axé sur la durabilité et l’impact. Les investisseurs devraient réfléchir à la position où ils se situent et suivre les progrès du Conseil canadien des normes d’information sur la durabilité et la mise en œuvre éventuelle des normes de l’ISSB au Canada. Il pourrait y avoir des occasions futures d’influer sur les attentes à l’égard des communications de l’information sur la durabilité des émetteurs canadiens afin de s’assurer qu’elles correspondent aux caractéristiques et aux points de vue uniques du marché canadien.

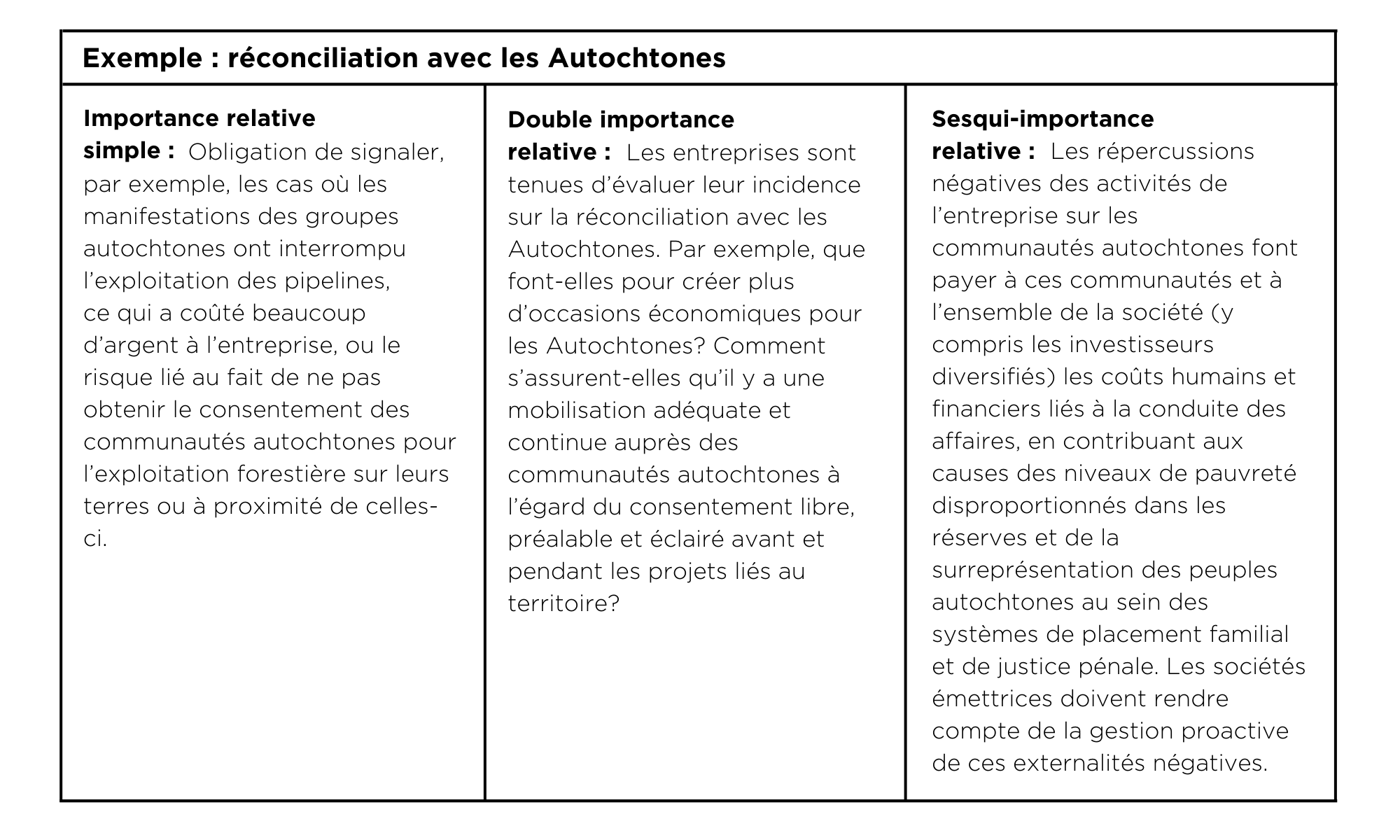

Par exemple, bien que le soutien aux mesures liées à la réconciliation avec les Autochtones continue de croître grâce au renforcement de la sensibilisation du public, de l’éducation et de l’application de la réglementation en matière de respect des droits et des titres des autochtones, les rapports d’entreprise sur les mesures de réconciliation avec les Autochtones demeurent malheureusement très insuffisants. L’économie du Canada est principalement axée sur les ressources et dépend de plus en plus du développement de partenariats équitables avec les Premières Nations pour assurer une croissance économique durable. De même, la capacité du Canada à atteindre ses objectifs nationaux de carboneutralité d’ici 2050 et la transition énergétique nécessaire pour y arriver nécessitent une gérance efficace des terres et un développement responsable des affaires. La création de cadres efficaces de production de rapports sur la durabilité pour les sociétés émettrices peut contribuer à favoriser une gestion plus proactive des enjeux environnementaux et sociaux cruciaux, comme la réconciliation avec les Autochtones, qui aura une incidence sur la création de valeur à long terme. Nous avons tous intérêt à promouvoir une approche liée à l’importance relative en ce qui a trait aux normes comptables en matière de durabilité au Canada qui soutiendra le mieux possible notre capacité à atteindre notre objectif collectif d’un avenir plus durable.

Clause de non-responsabilité du contributeur

Les opinions exprimées par l’auteur représentent son évaluation au moment de la publication. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Cette communication est fournie à titre informatif seulement.

BMO Gestion mondiale d’actifs est une marque qui comprend BMO Gestion d’actifs inc. et BMO Investissements Inc.

MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

Auteur

Sarah Morris Lang

Directrice, Initiatives, Égalité sociale, Investissement responsable

BMO Global Asset Management