Comment fonctionnent les notations ESG et pourquoi elles diffèrent?

26 mai 2022 | Baris Ozyetis, Jonas Cuypers, Patrick Doré

Une faible corrélation entre les fournisseurs tiers de notations ESG peut constituer un signal important pour les investisseurs. Le fait de s’appuyer fortement sur de telles notations peut conduire à des résultats très différents pour le portefeuille, et les opinions divergentes des agences de notation ESG tierces peuvent être source de confusion pour les clients ou les investisseurs. Ce problème confirme qu’il ne faut pas se fier uniquement aux agences de notation et souligne l’importance de savoir ce que l’on possède.

Pour savoir ce que vous possédez, il est d’abord nécessaire de développer une compréhension des caractéristiques ESG d’une entreprise par le biais de sa propre analyse fondamentale. C’est là que les notations ESG exclusives peuvent entrer en jeu et offrir des avantages aux parties prenantes. De nombreux analystes pourraient trouver qu’une compréhension et une analyse plus approfondies de tous les éléments de l’« ESG » (performance environnementale, facteurs sociaux et pratiques de gouvernance d’entreprise) permettent de mieux formuler des avis éclairés et de s’engager. Par exemple, les facteurs sociaux tels que la diversité, l’équité et l’inclusion (DÉI), les pratiques en matière de travail et d’embauche, l’engagement communautaire et les enjeux liés à la réputation peuvent être complexes et difficiles à saisir dans des notes, mais ils contribuent à l’analyse globale de l’attrait d’une entreprise en tant qu’investissement et se prêtent à une connaissance approfondie de l’entreprise et du secteur dans lequel elle opère.

L’expression de cette analyse dans des notations ESG exclusives fournit donc une mesure cohérente en interne, à la fois quantitative et qualitative, pour aider à mesurer et à analyser les risques et les opportunités de durabilité d’une entreprise. Les investisseurs qui effectuent eux-mêmes ce travail peuvent en tirer plusieurs avantages, notamment des avantages en termes d’information, de rapport risque/récompense et d’impact potentiel grâce à l’analyse comparative.

L’analyse des caractéristiques ESG des entreprises implique l’utilisation de mesures quantitatives et qualitatives de ce qui est le plus important et le plus pertinent pour le secteur d’activité de chaque entreprise. Dans certains cas, les données de l’ensemble du secteur sont généralement disponibles, comme les niveaux d’émissions de carbone dans le secteur des services publics ou les données sur la sécurité des employés dans le secteur industriel ; dans d’autres cas, cependant, l’analyste doit tirer des recherches primaires sur l’entreprise à partir d’une analyse directe.

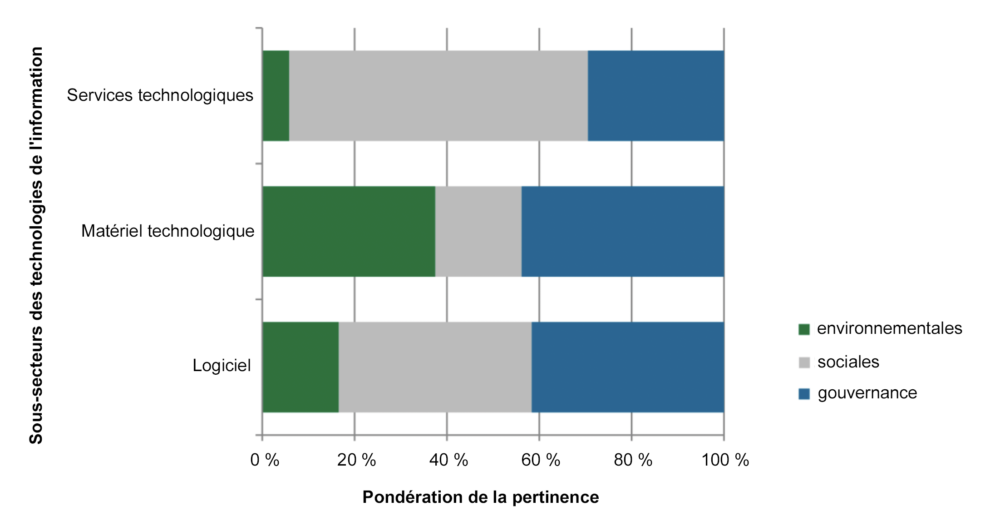

Les recherches publiées et les divulgations publiques entrent en ligne de compte dans l’élaboration des notations ESG, mais il en va de même pour les réunions et les engagements en face à face avec les entreprises et l’expérience spécifique au secteur. Ce travail exclusif permet de déterminer les questions environnementales, sociales et de gouvernance spécifiques qui sont pertinentes pour chaque entreprise (Graphique 1). Les conversations directes, dans le cadre d’un dialogue dynamique et symbiotique avec les dirigeants de l’entreprise, souvent sur plusieurs années, peuvent ajouter des perspectives qui créent un avantage en termes d’information. Il s’agit d’un avantage qu’un analyste fondamental ayant une connaissance approfondie de l’entreprise aura aussi intérêt à utiliser. Cet avantage en termes d’information est particulièrement important dans le cas des actions détenues par un grand nombre de personnes et qui présentent des histoires complexes en matière de durabilité, comme les grandes plateformes technologiques, Amazon.com, Apple et Google.

Graphique 1 : Échantillon du Cadre de matérialité ESG ClearBridge

L’analyse ESG, exprimée sous la forme d’une notation, doit constituer une partie essentielle de la diligence normale effectuée dans le cadre de l’analyse fondamentale, ce que nous faisons dans le cadre de notre processus pour aider à trouver des entreprises de qualité aux fondements solides. Dans le même temps, les notations ESG peuvent mettre en évidence des facteurs spécifiques à l’ESG qui doivent être mieux comparés et compris.

Bien que les notations ESG soient prises en compte dans les recommandations d’investissement, elles ne constituent pas en soi des recommandations d’achat ou de vente d’actions. Néanmoins, nous avons constaté qu’elles contribuent au rendement. Dans des études récentes sur la performance et les caractéristiques fondamentales des actions classées ESG de ClearBridge publiées avec les Principes pour l’investissement responsable (PRI) soutenus par l’ONU, nous avons constaté que les actions ayant une meilleure notation ESG :

Ces études montrent comment un système exclusif de notation ESG développé par des investisseurs fondamentaux semble contribuer à la performance et avoir un avantage supplémentaire au-delà de ce qui pourrait être expliqué par des facteurs quantitatifs communs et des indicateurs financiers fondamentaux.

Les notations ESG exclusives sont un outil permettant de communiquer aux gestionnaires de portefeuille notre confiance ou nos attentes en matière de progrès sur les questions ESG. En plus d’éclairer les décisions d’investissement des gestionnaires de portefeuille, elles guident également la manière dont nous utilisons le capital des clients pour chercher à avoir un impact dans les entreprises où nous investissons.

Dans les secteurs où des recherches exclusives ont identifié une entreprise chef de file en matière de pratiques durables, de politiques du travail et du lieu de travail ou d’autres facteurs ESG, nous utiliserons souvent ladite entreprise comme référence pour une comparaison quantitative ou qualitative. Nous communiquons également les meilleures pratiques lors des engagements des entreprises, en reconnaissant que les entreprises peuvent bénéficier des idées que nous proposons et des commentaires que nous leur fournissons sur les principaux enjeux. Parmi les exemples, citons la rétroaction sur les divulgations en matière de DÉI, qui cherche à aider les gestionnaires à comprendre le bassin de talents de leurs employés ; les recommandations sur les pratiques de rémunération des cadres supérieurs ; et le soutien aux stratégies de décarbonisation employées plus tôt que tard.

Les évaluations ESG par des tiers peuvent bien sûr constituer un apport précieux, et de nombreux innovateurs dans le domaine de l’investissement responsable contribuent à améliorer la qualité des données et à approfondir la base de connaissances ESG. Mais dans la mesure où les notations ESG peuvent bénéficier de l’analyse fondamentale, qui offre des avantages en termes d’information, capture les informations sur le risque/récompense et sous-tend l’engagement, les développer principalement à partir de sa propre analyse fondamentale a beaucoup de sens.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.