Les chemins de fer sont-ils la solution la plus respectueuse de l’environnement en matière de transport de marchandises?

17 novembre 2022 | Tarun Joshi

Si vous avez suivi les gros titres cette année, vous pourriez penser que l’action climatique stagne. Le bruit politique, les renversements de politiques et le ciblage des investisseurs et de leurs initiatives collaboratives en matière de climat ont dominé le récit.

Pourtant, sous la surface, les forces structurelles à l’origine de la décarbonation sont plus fortes que jamais. Des États-Unis à la Chine, 2025 a été une année de progrès silencieux.

Pour les investisseurs, ce n’est pas seulement une histoire de résilience, c’est la validation d’une opportunité de croissance structurelle sur plusieurs décennies.

Malgré la rhétorique du président Trump et ses slogans anti-climatiques — notamment le « green new scam » (nouvelle arnaque verte) —, son projet de loi phare, le One Big Beautiful Bill Act (OBBBA), s’est avéré meilleur que ce que l’on pouvait craindre. Si les généreux crédits pour les véhicules électriques ont été supprimés et les délais pour les crédits aux développeurs d’énergies renouvelables raccourcis, une grande partie de la loi sur la réduction de l’inflation (IRA) de l’ère Biden est restée intacte.

Et grâce au maintien en grande partie intact des règles d’antériorité, les promoteurs tels que NextEra Energy peuvent continuer à bénéficier des crédits de l’ère Biden jusqu’en 2030.[1]

Malgré le recul politique, la décarbonisation du secteur énergétique américain se poursuit. En février, alors que le président Trump reprenait ses fonctions, l’Agence américaine d’information sur l’énergie prévoyait que plus de 90 % des nouvelles capacités ajoutées à l’échelle des services publics seraient issues des énergies renouvelables et du stockage par batterie.[2]

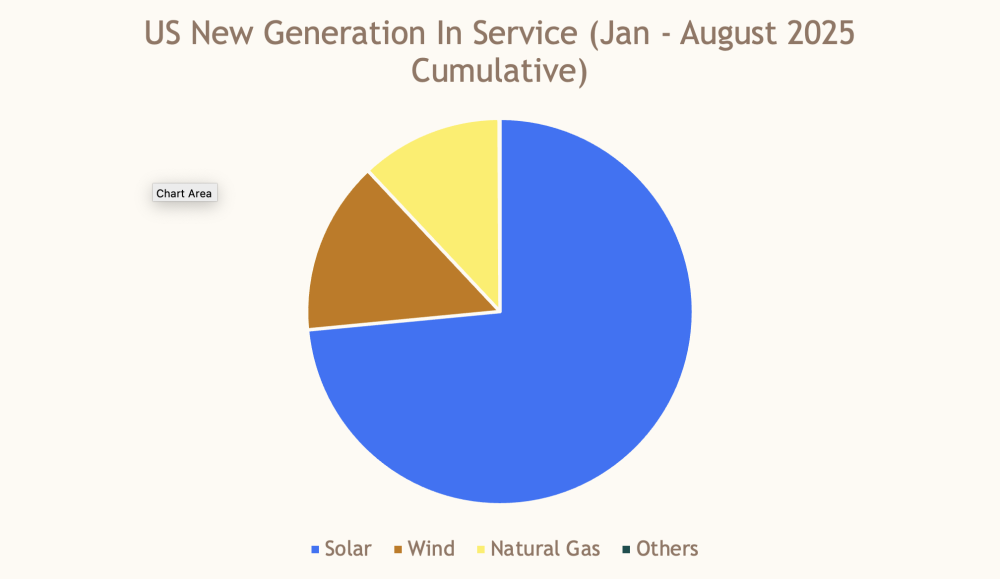

Malgré le bruit qui a suivi, les dernières données publiées en août par la Federal Energy Regulatory Commission (FERC) montrent que l’énergie solaire et éolienne représentait 88 % de toutes les nouvelles capacités ajoutées.[3]

Source : FERC

Il ne s’agit pas d’un phénomène passager, mais d’un changement structurel. Des coûts compétitifs et une mise en œuvre rapide favorisent le développement des énergies propres, que le dernier revirement politique n’a pas réussi à freiner.

Le gaz et le nucléaire continueront de faire partie du paysage énergétique à long terme, mais aucun des deux ne peut être développé rapidement. En ce qui concerne le gaz, bien que la demande soit certainement plus forte, une commande de turbine passée aujourd’hui ne sera pas mise en service avant les années 2030.

Et bien que le nucléaire suscite un vif intérêt, notamment de la part d’entreprises liées à l’IA telles que Microsoft, Google, Meta et Amazon, qui souhaitent disposer d’une énergie de base sans carbone, nous avons principalement assisté à la remise en service de centrales récemment mises à l’arrêt. Les nouveaux petits réacteurs modulaires (SMR) restent une perspective pour les années 2030.

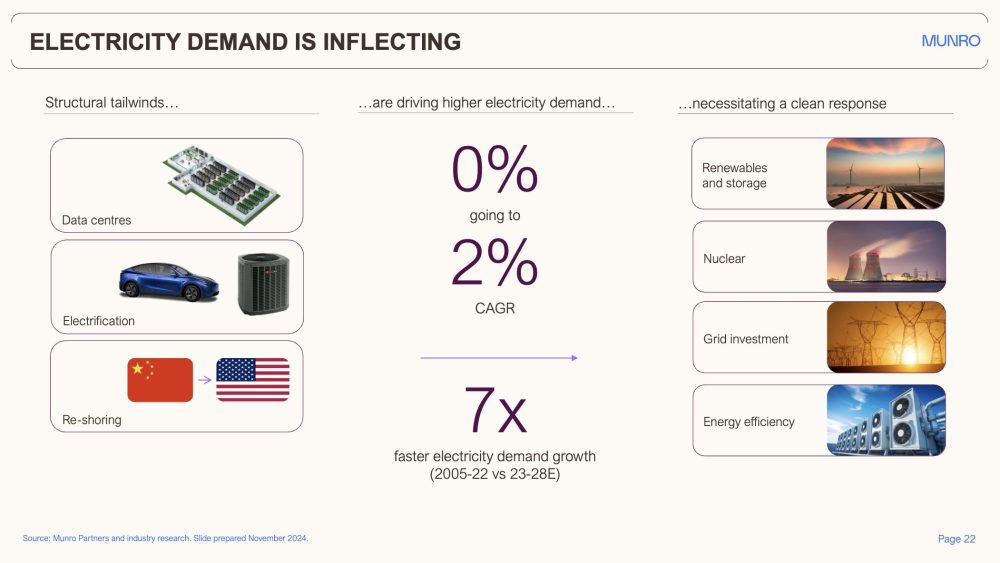

Parallèlement à l’écologisation de l’offre, la demande connaît un revirement. Après des décennies de croissance stagnante, où la nouvelle demande d’électricité a été compensée par des gains d’efficacité, nous constatons aujourd’hui une augmentation de la demande absolue.

Pourquoi?

Nous avons observé trois facteurs structurels :

En fait, nous supposons que la volonté stratégique des États-Unis de prendre la tête dans le domaine de l’IA et de rapatrier leurs activités depuis la Chine explique pourquoi le recul politique de Trump en matière d’énergies renouvelables a été moins important que prévu. L’Administration se rend compte que les États-Unis ont besoin de toute l’électricité qu’ils peuvent obtenir.

Résultat : la demande d’électricité aux États-Unis devrait croître beaucoup plus rapidement maintenant qu’au cours des deux dernières décennies. Cela présente un vent favorable structurel pour les services publics, les développeurs de réseaux et d’énergies renouvelables et les fournisseurs de services.

Source : Munro Partners et recherche industrielle. Informations préparées en novembre 2024.

Il existe de nombreuses façons d’investir dans l’écologisation structurelle en cours du réseau américain et la récente variation de la demande. Quanta Services, une participation de notre stratégie Global Climate Leaders, en est un excellent exemple.

Quanta est spécialisée dans le développement d’infrastructures de réseau et de projets liés aux énergies renouvelables. Avec un carnet de commandes de près de 40 milliards de dollars américains et des relations de longue date avec les principaux promoteurs immobiliers, l’entreprise est bien placée pour tirer parti de l’augmentation des dépenses consacrées au réseau électrique et aux énergies renouvelables.

Au début de l’année 2025, les États-Unis se sont retirés de l’Accord de Paris de 2015 sur le changement climatique, mais la réaction mondiale a été éloquente : comme la dernière fois, personne ne les a suivis. Les 194 autres signataires restent engagés.

Aujourd’hui, même sans les États-Unis, les pays représentant environ les trois quarts du PIB mondial et des émissions se sont engagés à atteindre la neutralité carbone.[5] Dans de nombreux cas, ils accélèrent leurs efforts.

La Chine reste le plus grand émetteur au monde, avec une contribution estimée à 29 % des émissions mondiales en 2024, selon la Commission européenne.[6]

Nos flux d’actualités étant centrés sur ce qui se passait aux États-Unis, il était facile de passer à côté du premier objectif absolu de réduction des émissions annoncé par la Chine en septembre : 7 à 10 % en dessous des niveaux maximaux d’ici 2035.

Les détracteurs affirment que cet objectif est modeste, mais l’ampleur est importante : réduire les émissions de 10 % en Chine d’ici 2024 équivaut à décarboniser complètement le Canada non pas une, mais deux fois![7]

Parallèlement, la Chine vise à porter la consommation d’énergies non fossiles à 30 % et à étendre sa capacité éolienne et solaire à 3 600 GW d’ici 2035. Encore une fois, pour avoir une idée de l’ampleur, cela représente plus de trois fois la capacité totale de production d’électricité des États-Unis (selon les niveaux enregistrés en 2023).[8]

Encore une fois, cela représente une énorme opportunité pour les entreprises qui y parviendront et pour leurs investisseurs.

Les ambitions de la Chine en matière d’énergies renouvelables ne reposent pas uniquement sur l’énergie solaire et éolienne, mais aussi sur les solutions de stockage d’énergie (SSE). La Chine a besoin de systèmes de stockage d’énergie (SSE) car une grande partie de la capacité solaire déjà installée est réduite (et donc essentiellement gaspillée) en raison d’une offre supérieure à la demande.

À titre d’exemple, au cours du premier semestre de cette année, 33 % de l’énergie solaire produite dans la région occidentale chinoise du Tibet a été réduite. S’ils disposaient de plus de SSE, ils pourraient stocker cet excédent pendant la journée et l’utiliser pendant les pics de consommation en soirée.

Pour y remédier, la Chine a récemment annoncé des politiques de SSE ambitieuses visant à augmenter la capacité de près de 30 % par an à 180 GW d’ici 2027, nécessitant un investissement de 35 milliards de dollars américains, une énorme opportunité de revenus pour les développeurs et les fabricants de batteries.[9]

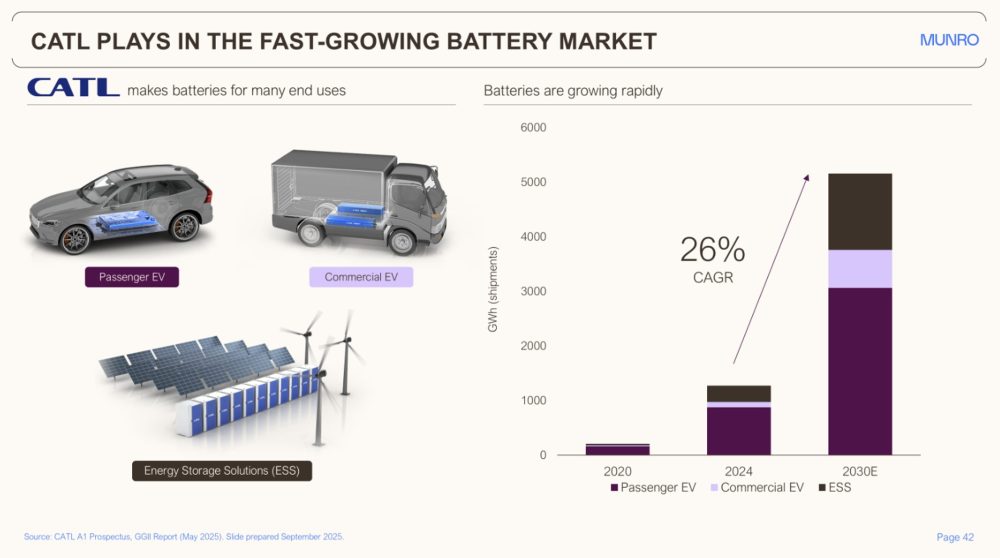

Contemporary Amperex Technology Limited (CATL), une autre société détenue par Global Climate Leaders, surfe sur cette vague. Champion national chinois, CATL détient aujourd’hui la plus grande part de marché mondial (plus d’un tiers) dans le domaine des batteries. Ils prédisent maintenant que la croissance des batteries pour les SSE dépassera celle des véhicules électriques d’ici la fin de la décennie.

Source : Prospectus CATL a1, Rapport GGII (mai 2025). Graphiques préparés en septembre 2025.

2025 a été une année de contradictions. Les gros titres crient au recul, mais la réalité sur le terrain murmure résilience et inflexion.

Aux États-Unis, la réalité est que, même aujourd’hui, les énergies renouvelables sont beaucoup plus utilisées que les combustibles fossiles. La pénurie d’alternatives bon marché, rapides à déployer et disponibles, et l’inflexion de la demande d’électricité, fournissent un soutien continu.

En dehors des États-Unis, nous constatons que les ambitions en matière de décarbonation sont de plus en plus ambitieuses. L’objectif de la Chine de réduire ses émissions de deux fois celles du Canada d’ici 2035 offre aux investisseurs l’occasion d’investir dans une transformation générationnelle et d’en tirer profit.

Pour ceux qui sont prêts à regarder au-delà des gros titres, 2025 n’est pas un revers pour l’investissement climatique, mais plutôt la confirmation d’une solide opportunité de croissance structurelle sur plusieurs décennies.

Sources:

[1] NextEra Q3 2025 results presentation

[2] https://www.eia.gov/todayinenergy/detail.php?id=64586

[3] https://cms.ferc.gov/media/energy-infrastructure-update-august-2025

[4] Per Ember data https://ember-energy.org/data/yearly-electricity-data/

[6] https://edgar.jrc.ec.europa.eu/report_2025

[7] In 2024, Canada’s emissions were 768 mtCO2e, and 10% of China’s emissions was 1,554 mtCO2e https://edgar.jrc.ec.europa.eu/report_2025

[8] In 2023, the U.S. had 1,189 GW of generation capacity: https://www.eia.gov/energyexplained/electricity/electricity-in-the-us-generation-capacity-and-sales.php#:~:text=At%20the%20end%20of%202023,electricity%2Dgeneration%20capacity%20in%202023.

[9] UBS

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.