Étude de cas : Intégration des mesures ESG dans la rémunération des dirigeants

5 novembre 2020 | Michelle Tan, Emily Parsons, Julia Hunt

« Il a trouvé une lueur d’espoir dans les ruines du désastre » ― Gabriel García Márquez, L’amour au temps du choléra

La pandémie de COVID-19 a eu un impact profond sur les gens et les entreprises. Dans le monde des investissements, nous voyons une lueur d’espoir dans la possibilité pour les entreprises de se distinguer par leur soutien à diverses parties prenantes, au-delà des actionnaires, pour créer de la valeur à long terme. Les marchés financiers n’ont pas été à l’abri de la pandémie, avec des niveaux extrêmes d’activité économique, des liquidités financières sans précédent et une divergence des réalités sur « Main Street » et « Wall Street ». Pour mieux comprendre les réponses des entreprises à la pandémie, nous nous sommes amorcé un dialogue avec les sociétés de notre portefeuille en mars et avril sur trois sujets :

Cet article met en évidence notre analyse sur un échantillon de sociétés de notre portefeuille pour explorer leur soutien aux différentes parties prenantes, la relation potentielle avec la performance des prix à court terme et leur capacité à créer de la valeur à plus long terme. De manière générale, nous avons conclu que les sociétés de notre portefeuille qui ont adopté une approche ciblée et substantielle pour soutenir les principales parties prenantes se sont mieux comportées pendant la pandémie et affichent un biais positif vers des rendements historiques plus élevés à long terme.

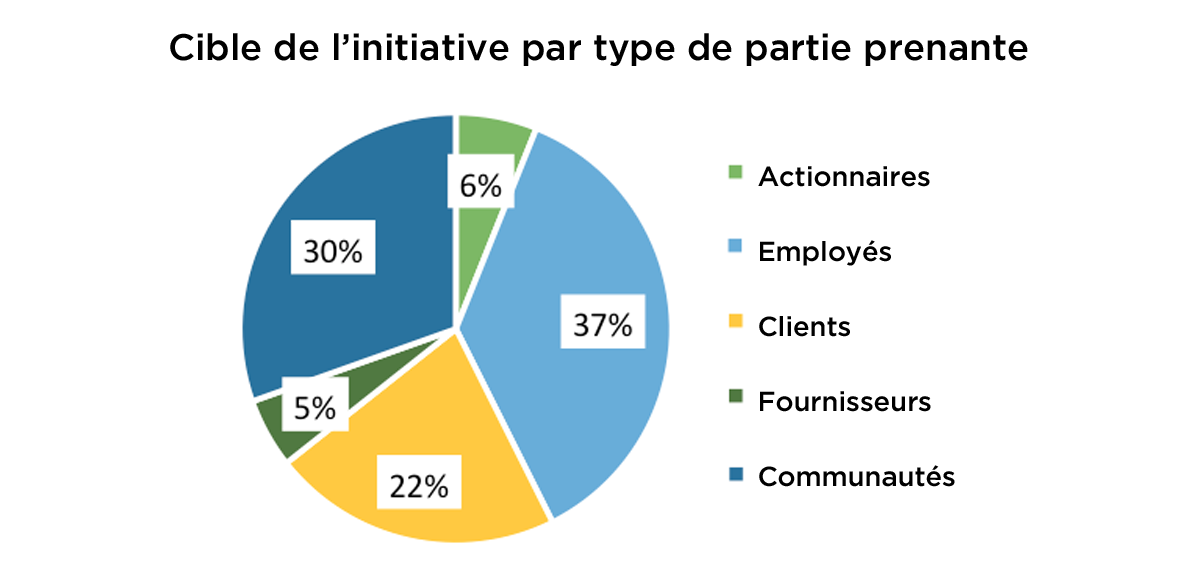

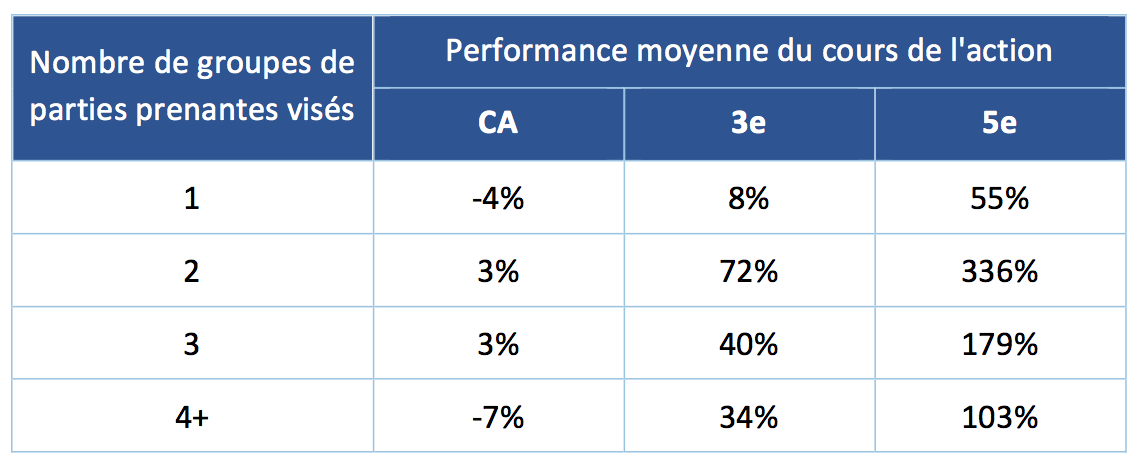

Notre échantillonnage des efforts initiaux des entreprises de l’ensemble de nos portefeuilles (Illustration 1) a révélé que les groupes de parties prenantes les plus fréquemment ciblés étaient les employés et les communautés. L’adoption d’une approche ambitieuse ciblant plus d’un groupe de parties prenantes semblait nettement améliorer les performances, mais cela diminue à mesure que davantage de groupes de parties prenantes ont été ciblés (Pièce 2). Nous pensons que cela suggère que des investissements substantiels axés sur les parties prenantes importantes ont eu un impact financier plus positif que les efforts qui ont défini les parties prenantes de manière trop étroite ou réparti les ressources trop largement. Nous reconnaissons que d’autres facteurs pourraient influer sur l’absence de relation linéaire, y compris les effets sur l’industrie (les banques ayant des performances initiales médiocres et certaines entreprises technologiques ayant des performances extrêmement positives), et l’impact plus important des valeurs aberrantes dans le plus petit nombre d’entreprises de notre échantillon ciblant quatre groupes de parties prenantes ou plus.

Pièce 1 : Intervenants ciblés par des initiatives liées à la pandémie

Pièce 2 : Nombre de groupes de parties prenantes ciblés et performance moyenne du cours de l’action au 28 août 2020

Pièce 2 : Nombre de groupes de parties prenantes ciblés et performance moyenne du cours de l’action au 28 août 2020

Au sein de chaque catégorie de parties prenantes, les entreprises ont adopté un large éventail d’approches. Pour les employés, les réponses allaient de l’octroi d’une indemnité de risque aux options des options de télétravail en passant par de meilleures pratiques d’hygiène et de congé de maladie et l’engagement à payer intégralement les employés mis à pied. Le soutien aux fournisseurs comprenait des paiements prioritaires aux petites entreprises, la suspension des paiements de prêts et des paiements anticipés pour aider à la liquidité. Les entreprises ciblaient également les communautés par le biais de dons et en travaillant avec les gouvernements, les organisations à but non lucratif et les hôpitaux. La plupart des initiatives ont nécessité l’investissement de ressources de plus en plus limitées. Pour certaines entreprises, cela signifiait une diminution du capital destiné aux actionnaires (rachats et dividendes) ou aux dirigeants (rémunération) afin de financer des investissements dans d’autres parties prenantes. Nous évaluons ces décisions de la même manière que toute décision d’allocation de capital et estimons que les réductions des distributions aux actionnaires constituaient de solides stratégies à long terme qui peuvent réduire les risques systémiques et idiosyncrasiques pour les investisseurs et créer plus d’opportunités de création de valeur à long terme.

En termes simples, à mesure que l’activité économique reprend, une entreprise qui a soutenu des employés, des clients, des fournisseurs et des communautés clés est plus susceptible de sortir de la pandémie avec une main-d’œuvre engagée, des clients fidèles et des chaînes d’approvisionnement résilientes nécessaires pour redémarrer ses activités commerciales normales et capitaliser les opportunités émergentes.

Des mois plus tard, alors que l’impact négatif de la COVID-19 sur les gens et l’économie a été profond et étendu, il a touché de manière disproportionnée les défavorisés. Une reprise robuste et durable exigera probablement que les gouvernements et le secteur privé s’attaquent à cette répartition inéquitable des effets négatifs. Les périodes de crise présentent à la fois des risques et des opportunités pour les investisseurs. Bien entendu, il existe un risque que les entreprises ne soient pas aussi résilientes qu’on le pense ou que l’environnement futur ne soutienne plus autant leurs activités. Dans les cas où l’impact est généralisé, il y a aussi le risque systémique qu’il pose aux marchés dans la mesure où des marchés de capitaux fonctionnels nécessitent une économie et une société fonctionnant correctement.

La plus grande opportunité émergeant de ces événements rares, mais percutants (autres que de profondes perturbations de la valeur) est la capacité d’observer la résilience et la culture des entreprises qui réagissent à une extrême incertitude. Les observations font partie d’un processus itératif continu visant à affiner notre processus de sélection et de recherche afin d’améliorer les rendements ajustés au risque à long terme. Les principaux apprentissages à ce jour comprennent :

Il reste encore beaucoup d’incertitude quant à l’avenir et au moment et à la nature d’une éventuelle reprise. Cependant, nous continuons de nous attendre à ce que les entreprises qui adoptent une approche financièrement prudente pour soutenir les principales parties prenantes soient les mieux placées pour créer de la valeur à long terme. En tant qu’investisseurs qui regardent au-delà de la prochaine année, voire de la prochaine décennie, notre travail consiste à observer, à apprendre et à nous ajuster si nécessaire, tout en utilisant notre voix en tant qu’investisseurs actifs pour encourager les sociétés de notre portefeuille à faire de même.

Reconnaissance : Ce travail n’aurait pas été possible sans l’aide de Heather Sharpe, Eira Ong et de toute l’équipe de JFL Research.