La part de marché des actifs sous gestion de l’investissement responsable (IR) au Canada a augmenté de manière significative, selon les dernières conclusions du Rapport de tendances de l’investissement responsable canadien 2024.

Le Rapport 2024 révèle une étape cruciale pour le secteur, l’IR représentant désormais 71 % du total des actifs sous gestion. Cette croissance s’accompagne d’une nette augmentation de la confiance des investisseurs, stimulée par des définitions plus claires des stratégies d’IR et par l’amélioration des pratiques de production de rapports ESG.

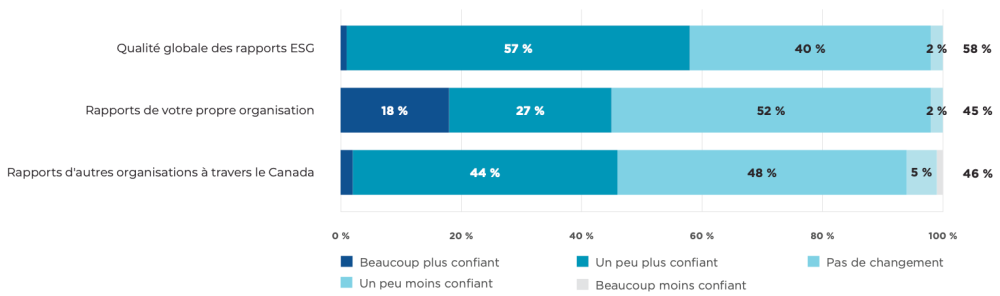

Pour la deuxième année consécutive, près de 60 % des personnes interrogées se disent plus confiantes dans la qualité globale des rapports que l’année dernière. Et dans chaque catégorie de rapports ESG mesurée, moins de 6 % des répondants se sont déclarés moins confiants que l’année dernière. Interrogés sur ce qui pourrait renforcer leur confiance dans les rapports, les répondants ont indiqué qu’il serait utile de disposer de cadres plus universellement acceptés, ainsi que d’une normalisation et d’un audit des rapports.

Confiance dans le reporting d’ASG de l’IR et les approches spécifiques de l’IR

Source: Rapport de tendances de l’IR canadien 2024

« Alors que l’investissement responsable continue d’évoluer, nous ne pouvons pas nous asseoir sur nos lauriers, déclare Patricia Fletcher, cheffe de la direction de l’Association pour l’investissement responsable. L’action collective et le plaidoyer sont nécessaires pour faire progresser l’adoption de l’IR et mobiliser des capitaux pour renforcer la résilience économique du Canada. »

Il existe une opportunité de renforcer davantage l’IR au Canada, ce qui nécessitera une action collective et un plaidoyer. La normalisation est nécessaire pour améliorer la confiance et libérer la valeur que l’IR apporte à la prise de décision en matière d’investissement. Les récents changements de définition ont renforcé la confiance, mais d’autres changements et d’autres normalisations se profilent à l’horizon, et le secteur doit continuer à s’adapter.

En 2023, 65 % des investisseurs canadiens interrogés ont exprimé leur intérêt pour l’investissement responsable (IR), et les deux tiers des répondants (67 %) aimeraient que leur fournisseur de services financiers les informe sur les options d’IR qui correspondent à leurs valeurs. Cependant, seul un tiers des personnes interrogées ont déclaré que leurs conseillers entamaient des discussions sur l’IR, ce qui indique d’importantes lacunes en matière de services. Année après année, ce fossé persiste, laissant un tiers des investisseurs dans l’attente d’un entretien avec un prestataire de services financiers au sujet de l’investissement responsable. Face à une demande aussi claire de la part des clients, pourquoi tant de conseillers financiers restent-ils à l’écart de l’investissement responsable?

– Les raisons pour lesquelles l’IR n’est pas proposé sont le manque de connaissances et de ressources, ou la perception d’une charge administrative. La disponibilité des produits n’est pas un obstacle.

– La formation et les connaissances des conseillers en matière d’IR sont étroitement liées à leur utilisation globale de l’IR. Plus ils ont confiance en l’IR, plus ils l’utiliseront largement dans leur pratique.

– Les conseillers s’appuient sur les sociétés d’investissement – en particulier les grossistes – pour obtenir des informations et se tourneront probablement vers elles pour poser des questions lorsqu’ils introduiront ou augmenteront leur utilisation de l’IR.

– La demande des investisseurs stimule l’adoption par les conseillers.

– Près de 90 % des utilisateurs de l’IR prévoient sa croissance dans les années à venir, et les non-utilisateurs sont ouverts à l’utilisation de l’IR.

Cela signifie que les conseillers financiers qui apprennent à impliquer leurs clients dans les questions ESG et les stratégies d’IR ont beaucoup à gagner.

Lacunes en matière d’exécution – clients et conseillers

Source: 2024 Advisor RI Insights Study – Topline Report

Comment pouvons-nous favoriser une plus grande adoption de l’IR au niveau de la vente au détail? Cela nécessitera une approche à 360 degrés, depuis les conseillers qui s’informeront et serviront leurs clients en fonction de leurs besoins et de leurs priorités, jusqu’aux émetteurs de fonds et aux grossistes qui apporteront le soutien nécessaire.

Il est clair que plus un conseiller possède de connaissances en matière d’IR, plus il est en mesure de répondre aux besoins de ses clients en matière d’ESG et de réduire l’écart de service en matière d’IR. Ces enregistrements du 2024 Advisor RI Bootcamp constituent un excellent point de départ pour tous ceux qui souhaitent s’informer sur les principaux produits d’investissement responsable auprès des gestionnaires de portefeuille et des analystes qui en sont à l’origine.

Et si vous souhaitez en savoir plus sur les actifs et les tendances de l’IR au Canada, ne manquez pas le lancement virtuel de l’édition 2024 du Rapport sur les tendances de l’IR au Canada, qui aura lieu le 19 novembre.

L’occasion est là, mais il nous incombe à tous de jouer notre rôle pour combler le fossé en matière de services liés à l’IR.

Pour plus d’informations sur l’Étude sur les perspectives des conseillers en IR de 2024, contactez membership@riacanada.ca.

En mars 2024, la Securities and Exchange Commission des États-Unis (la SEC) a promulgué une loi qui oblige les sociétés cotées aux É.-U. à divulguer publiquement les risques et effets climatiques de leurs activités. Les règles de divulgation de renseignements liés au climat de la SEC, attendues depuis longtemps, ont été publiées après des mois de débats publics intenses (y compris une opposition farouche) et un nombre record de 24 000 commentaires soumis par des sociétés, des investisseurs, des auditeurs, des législateurs et d’autres groupes.

Maintenant, et pour la toute première fois aux É.-U., la divulgation de renseignements liés au climat par les sociétés deviendra obligatoire dans le cadre des dépôts auprès de la SEC, et ces renseignements seront assujettis au même degré d’examen et aux mêmes exigences en matière d’audit que les états financiers — faisant en sorte qu’ultimement, les renseignements relatifs au climat seront sur le même pied que les renseignements financiers. Cette décision révolutionnaire avait pour but de contribuer à rendre des renseignements sur le climat « plus fiables » et à « fournir aux investisseurs des renseignements uniformes, comparables et utiles pour la prise de décisions, et aux émetteurs des exigences claires en matière de déclaration », selon Gary Gensler, le président de la SEC.

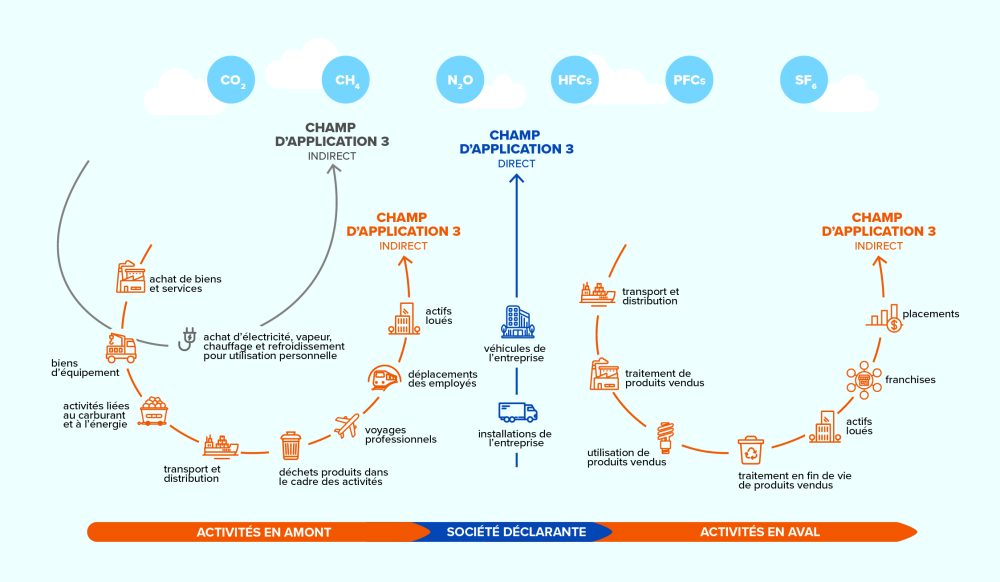

Toutefois, la SEC a omis des éléments clés. En premier lieu, elle a abandonné les exigences de divulgation des émissions de la chaîne de valeur, connues sous le nom de champ d’application (ou périmètre) 3.*

*Les émissions du champ d’application 3 découlent des activités d’actifs non détenus ni contrôlés par l’organisation déclarante, mais sur lesquelles l’organisation a un effet indirect dans sa chaîne de valeur.

Les émissions du champ d’application 3 représentent l’un des grands défis de la carboneutralité, et ce que le London Stock Exchange Group appelle « l’un des problèmes les plus délicats en matière de finance climatique » . Ces émissions couvrent un large spectre, touchant des sources multiples d’activités de sociétés en amont et en aval, et concernent souvent de multiples fournisseurs et clients tiers. Elles sont également complexes, puisqu’il est onéreux et difficile d’estimer les émissions du champ d’application 3, et à plus forte raison de les mesurer directement. Et souvent, elles représentent l’écrasante majorité des émissions totales d’une société. De plus en plus, les émissions du champ d’application 3 constituent un obstacle considérable pour les investisseurs qui cherchent à réduire les émissions financées dans leurs portefeuilles et à respecter les engagements en matière de carboneutralité.

En excluant les émissions du champ d’application 3, la SEC a amené les sociétés et les investisseurs à se demander si ce serait la fin de la divulgation des renseignements de ce champ d’application pour les émetteurs américains et, plus généralement, de la reddition de comptes en matière d’empreinte carbone d’entreprise.

Les divulgations de renseignements du champ d’application 3 sont plus nombreuses à l’échelle mondiale et aux É.-U.

Voici une brève introduction au champ d’application 3. Au sein de la reddition de comptes liée aux émissions de carbone, les émissions de gaz à effet de serre (GES) sont divisées en trois « champs d’application » ou « périmètres » distincts en fonction de l’étape où les émissions sont créées dans les activités d’une entreprise et sa chaîne de valeur élargie — comme il est montré dans la Figure 1.

Alors que les sociétés ont davantage de contrôle et d’influence sur leurs émissions des champs d’application 1 et 2, les émissions du champ d’application 3 sont habituellement plus importantes et découlent des chaînes d’approvisionnement des sociétés (« champ d’application 3 en amont ») et de l’utilisation de leurs produits par les consommateurs (« champ d’application 3 en aval »). Il est plus complexe pour les sociétés de faire le suivi ou d’estimer les émissions du champ d’application 3, mais si elles ne sont pas gérées, elles présentent des risques financiers, allant de la perte de compétitivité des produits alors que les consommateurs et consommatrices sont plus sensibles au réchauffement climatique, jusqu’à des coûts du capital plus élevés alors que les assureurs et que les investisseurs visent à gérer leur propre exposition.

Figure 1 : Aperçu des champs d’application et des émissions de GES au sein de la chaîne de valeur d’une société.

Compte tenu de la complexité et de la portée élargie de ces émissions, il n’est pas surprenant qu’à l’échelle mondiale, moins de sociétés divulguent des renseignements liés aux champs d’application 1, 2 et 3, comparativement aux seuls champs 1 et 2, et que les sociétés situées aux É.-U. tendent plus particulièrement à accuser un retard en matière de divulgation liée au champ d’application 3.

Toutefois, le nombre de sociétés, tant à l’échelle mondiale qu’aux É.-U., qui font rapport de leurs émissions du champ d’application 3 a considérablement augmenté d’une année à l’autre. Selon l’indicateur MSCI Net Zero Tracker, en date de janvier 2024, environ 42 % des sociétés cotées à l’échelle mondiale ont divulgué au moins une partie de leurs émissions du champ d’application 3 — une augmentation de 17 % par rapport à il y a deux ans.

Cette tendance en matière de divulgation est aussi constatée par le CDP . Parmi les 1 077 sociétés américaines ayant répondu au questionnaire sur le changement climatique du CDP en 2023, seulement 13 % n’ont pas divulgué leurs émissions du champ d’application 3.

Nous constatons cette tendance dans nos engagements climatiques au sein d’émetteurs américains. Parmi les 100 sociétés avec lesquelles nous interagissons par l’intermédiaire du programme thématique d’engagement climatique de Mackenzie, 41 sont situées aux É.-U., et parmi ces dernières :

– 44 % ont pris des engagements par rapport à la SBTi (initiative Science Based Target, ou « objectifs fondés sur la science ») ou ont établi des cibles validées par la SBTi.

– 41 % ont établi des cibles en matière de GES qui comprennent les émissions du champ d’application 3.

– 73 % font des divulgations conformément au TCFD (Taskforce for Climate-Related Financial Disclosures).

– 76 % font rapport auprès du CDP.

À partir de nos discussions sur l’engagement climatique, nous constatons une augmentation modeste, mais constante d’une année à l’autre au chapitre de la divulgation des émissions du champ d’application 3. Ci-après figurent certains exemples probants de sociétés américaines qui montrent la voie en matière de divulgation et de réduction des émissions du champ d’application 3.

En tête de peloton : Sociétés américaines au sommet de la divulgation d’émissions du champ d’application 3 selon les engagements de Mackenzie en matière de climat

Marathon Petroleum Corp. (MPC) est une société énergétique intégrée en aval de premier plan située à Findlay, en Ohio. Marathon fournit des déclarations relatives au champ d’application 3, catégorie 11 : Utilisation de produits vendus*, qui constituent la plus importante source de l’empreinte globale de la société en matière d’émissions du champ d’application 3. De surcroît, Marathon a établi, pour 2030, une cible de réduction des émissions absolues du champ d’application 3, catégorie 11, de 15 % sous les niveaux de 2019 à l’égard des produits raffinés. Cette cible s’appuie sur des méthodologies élaborées par la SBTi et Ipieca**, et vise à faire la démonstration du caractère concurrentiel des activités de Marathon au sein du marché mondial.

Linde PLC (LIN) est l’une des plus importantes sociétés de gaz industriels (comme l’ammoniaque et l’hydrogène) et d’ingénierie qui contribue à faciliter la transition vers des énergies propres. Exerçant ses activités dans plus de 80 pays, y compris le Royaume-Uni et les États-Unis, Linde est assujettie à diverses règles en matière de divulgation de renseignements climatiques à l’échelle mondiale. Par conséquent, il n’est pas surprenant qu’à l’heure actuelle, Linde produise des déclarations sur 14 catégories d’émissions du champ d’application 3, représentant toutes les catégories pertinentes pour Linde. Environ 40 % de cet inventaire a été vérifié par une tierce partie à un niveau d’assurance limité. Linde a établi une cible validée par la SBTi afin de réduire ses émissions des champs d’application 1 et 2, et travaille à l’estimation des émissions et à l’élaboration d’une méthodologie en prévision de l’établissement de cibles additionnelles de réduction des émissions du champ d’application 3 d’ici 2026.

WEC Energy Group Inc. (WEC) est l’un des plus importants groupes de sociétés de production et de distribution d’électricité et de livraison de gaz naturel aux É.-U., situé dans le Midwest. WEC a récemment entrepris une révision en profondeur de la totalité des 15 catégories d’émissions du champ d’application 3 au sein de son organisation afin de rédiger son premier inventaire des émissions du champ d’application 3. La divulgation a été le résultat d’un effort pluridisciplinaire, s’appuyant sur des experts en la matière au sein de la chaîne d’approvisionnement de WEC et sur les équipes des finances, de la distribution de gaz, des combustibles, de l’efficience énergétique et de l’environnement, et cette divulgation est supervisée par un comité exécutif spécifiquement chargé des émissions du champ d’application 3. À l’heure actuelle, WEC divulgue des émissions de multiples catégories du champ d’application 3 dans ses rapports sur les facteurs ESG.

* Selon le Protocole des GES, émissions classées dans le champ d’application 3, catégorie 11 : L’utilisation des produits vendus correspond aux GES émis pendant l’utilisation des produits vendus par une société [Source : GHG Protocol (2013) – Technical Guidance for Calculating Scope 3 Emissions (V1.0)]

** Ipieca est une association mondiale sans but lucratif de l’industrie pétrolière et gazière qui se consacre aux enjeux environnementaux et sociaux.

Selon les divulgations publiques et notre propre expérience, les efforts de divulgation et de réduction des émissions du champ d’application 3 de la société se poursuivent même si la SEC a délaissé ce champ d’application.

Quel est le moteur de cette augmentation des divulgations?

Ces tendances en matière de divulgation d’émissions découlent de nombreux facteurs, mais en premier lieu du contexte réglementaire en évolution entourant les émissions du champ d’application 3 et de l’augmentation des règles en matière de divulgation liée au climat à l’échelle mondiale.

Pendant les deux années que la SEC a consacrées aux délibérations quant aux règles finales, une série de règles et de normes en matière de divulgation climatique ont émergé, toutes comprenant des dispositions sur la divulgation des émissions des champs 1, 2 et 3 d’une société. En 2023, la Corporate Sustainability Reporting Directive de l’Union européenne (UE) est entrée en vigueur, le Conseil des normes internationales d’information sur la durabilité a publié sa norme IFRS-S2, et l’État de la Californie a adopté la S.B. 253, la Climate Corporate Data Accountability Act.

Nous exerçons nos activités au sein d’une économie mondiale : les sociétés ont des chaînes de valeur mondiales, des consommateurs et consommatrices mondiaux et des investisseurs mondiaux. Plutôt que de voir une forme d’« arbitrage comptable » et une course vers le plus faible niveau de divulgation lorsqu’il est question de rapports sur les émissions, nous prévoyons plutôt des divulgations à la hausse de la part des sociétés qui exercent leurs activités partout dans le monde. Les sociétés du Texas qui font des affaires en Californie ou dans l’UE, par exemple, pourraient maintenant être tenues de divulguer leurs émissions du champ d’application 3, sans égard à la décision finale de la SEC.

Nous voyons cette divergence entre les règles de divulgation des émissions du champ d’application 3 entre les É.-U. et d’autres parties du monde comme étant semblable à la divergence de plus longue date entre les Principes comptables généralement reconnus (PCGR) des É.-U. et les Normes internationales d’information financière (IFRS), où les É.-U. ont choisi de conserver leurs propres normes comptables.

Au début des années 2000, l’International Accounting Standards Board a publié de nouvelles normes comptables, les IFRS, qui visaient à établir des normes comptables communes pour l’ensemble du globe. Toutefois, les É.-U. ont continué de suivre les PCGR américains, faisant en sorte que de nombreux émetteurs américains doivent produire leurs rapports en vertu à la fois des PCGR et des IFRS.

La trajectoire des divulgations des émissions du champ d’application 3 est ascendante, et non descendante.

Nous sommes d’avis qu’un changement de paradigme notable s’est produit à l’égard de la divulgation des émissions du champ d’application 3. Même si la SEC a abandonné les exigences en matière de divulgation obligatoire des émissions du champ d’application 3, les émetteurs américains qui choisissent d’avoir accès à des investisseurs et à des chaînes d’approvisionnement mondiaux devront se conformer aux divulgations internationales liées au climat. Ultimement, cela nous porte à penser que la trajectoire des divulgations des émissions du champ d’application 3 sera probablement ascendante, et non descendante.

Clause de non-responsabilité du contributeur

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Le présent document contient des déclarations qui peuvent être considérées comme des renseignements prospectifs. Ces énoncés prospectifs ne constituent nullement une garantie de rendement ou d’événement futur et sont soumis à des risques et incertitudes. Ne vous fiez pas indûment aux renseignements prospectifs. Par ailleurs, toute déclaration à l’égard de sociétés ne constitue pas une promotion ou une recommandation d’achat ou de vente d’un titre quelconque. Le contenu de cette politique (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

Investir dans l’économie en plein essor de l’Inde offre une occasion prometteuse de réaliser des rendements substantiels, mais cela s’accompagne également de défis spécifiques. En tant que pays le plus peuplé au monde et l’un des marchés à la croissance la plus rapide, avec plus de 4 400 entreprises cotées, l’Inde attire une attention croissante sur la scène mondiale des investissements. Les flux de capitaux affluent dans le pays, tant de la part d’institutions que d’investisseurs particuliers. Certains renforcent leur exposition existante, d’autres effectuent une première allocation dédiée, tandis que d’autres encore diversifient ou transfèrent totalement leurs investissements de la Chine vers l’Inde.

L’histoire de la croissance économique indienne est particulièrement convaincante. Avec une population de plus de 1,4 milliard d’habitants, une classe moyenne en pleine expansion et des réformes économiques ambitieuses, l’Inde est bien placée pour connaître une croissance significative, favorisant ainsi l’essor de son économie intérieure. Près de 40 % de la population indienne se situe dans la tranche d’âge des 18 à 35 ans (le pourcentage le plus élevé au monde en ce qui concerne la génération Z et les Milléniaux), ce qui stimule les marchés de consommation et constitue le principal moteur de la croissance, indépendamment des événements qui se déroulent aux États-Unis ou ailleurs.

Les infrastructures de l’Inde se modernisent rapidement pour répondre aux besoins de croissance sur plusieurs décennies, avec des projets tels que le métro de Mumbai, les trains à grande vitesse, le réseau d’autoroutes reliant les grandes villes et l’adoption massive des paiements en ligne. Il est manifeste que l’Inde s’engage dans une modernisation à un rythme effréné.

Le pays est devenu un centre mondial de la technologie, de la fabrication et des services, avec de grandes entreprises qui délocalisent leurs opérations en Inde. « Apple ambitionne de transférer la moitié de sa chaîne d’approvisionnement de la Chine vers l’Inde, où un quart des iPhones mondiaux seront fabriqués » (Wall Street Journal). « L’accord de Boeing avec Air India est le plus important de l’histoire de l’aviation civile » (CNBC). « Amazon investira 12,9 milliards de dollars en Inde d’ici 2030 pour construire de nouveaux centres de données » (Nikkei Asia). Et la liste continue…

L’Inde présente une faible corrélation avec les principaux marchés mondiaux – comme le rapporte Bloomberg : 0,27 par rapport au NASDAQ, 0,43 par rapport à l’indice MSCI World, 0,49 par rapport au FTSE et 0,33 par rapport au S&P 500. Ce marché offre donc des opportunités intéressantes pour les stock-pickers, avec un potentiel d’alpha particulièrement important dans les petites entreprises hors indices. Nombreuses sont les entreprises de qualité, encore sous-évaluées, qui offrent des perspectives de croissance considérables par rapport aux entreprises déjà reconnues et ayant atteint leur apogée. Les indices étant rétrospectifs, ils reflètent des succès passés et négligent souvent les petites entreprises, lesquelles ont surperformé les plus grandes au cours de la dernière décennie grâce à leur agilité et leur capacité à s’adapter rapidement à l’évolution des conditions de marché.

Cependant, investir en Inde n’est pas exempt de risques. Des défis tels que la complexité réglementaire, l’instabilité politique, la dégradation de l’environnement et les inégalités sociales représentent des risques considérables. Naviguer dans ce marché complexe exige bien plus qu’une simple analyse financière : il est crucial de comprendre les facteurs Environnementaux, Sociaux et de Gouvernance (ESG) qui influencent les rendements d’investissement. La capacité à identifier ces facteurs et à évaluer leur impact sur l’avenir d’une entreprise est primordiale pour atténuer les risques et maximiser les rendements.

Intégration des critères ESG

L’analyse ESG ne doit pas être perçue comme une simple option ou une réflexion secondaire. Elle doit être intégrée à chaque étape du processus d’investissement afin de mieux comprendre le potentiel de rentabilité financière à long terme d’une entreprise, les moteurs de sa croissance structurelle et son impact global sur la société. Cela peut se faire à travers plusieurs approches :

1) Filtrage négatif : Exclure les entreprises ou secteurs ne répondant pas à certains critères ESG. Par exemple, éviter d’investir dans des entreprises ayant un mauvais bilan environnemental, des pratiques de travail peu éthiques ou dont les revenus proviennent d’activités ne générant aucun bénéfice pour la société ou l’environnement.

2) Filtrage positif : Rechercher activement des entreprises qui contribuent de manière significative aux pratiques durables, au progrès social et à une gouvernance éthique. Cela inclut l’investissement dans des entreprises qui font preuve de gestion environnementale, de responsabilité sociale et de pratiques de gouvernance solides.

3) Évaluation qualitative : Chaque entreprise est unique, et les évaluations externes de durabilité peuvent parfois manquer de profondeur. Des rencontres avec les dirigeants d’entreprises pour discuter de leur approche en matière d’environnement, de gestion des salariés et d’actionnariat minoritaire peuvent fournir des informations précieuses pour identifier les leaders dans ces domaines.

4) Engagement : Encourager les entreprises à adopter de meilleures pratiques ESG. Les investisseurs peuvent utiliser leur influence pour promouvoir des améliorations dans les comportements et les politiques des entreprises. Cela est particulièrement pertinent dans un marché comme celui de l’Inde, où l’investissement ESG en est encore à ses prémices.

Il est également essentiel d’identifier des indicateurs clés de performance qui pourront être suivis en continu, afin de mesurer les progrès des entreprises et de quantifier leurs engagements et objectifs. Ces indicateurs représentent des normes générales de transparence et des critères ESG que les entreprises sont tenues de respecter au fil du temps.

En accordant la priorité aux facteurs ESG, en complément de l’analyse financière traditionnelle, les investisseurs peuvent se concentrer sur les opportunités à venir plutôt que sur les succès passés, et ainsi identifier des opportunités inédites avant qu’elles ne deviennent courantes sur le marché.

Conclusion

Alors que l’Inde poursuit sa trajectoire de croissance économique et de réformes structurelles, l’intégration des principes ESG dans les stratégies d’investissement constitue non seulement un impératif moral, mais également une voie privilégiée pour générer de la valeur à long terme et assurer la prospérité de toutes les parties prenantes. À mesure que les exigences réglementaires mondiales deviennent plus harmonisées et imposées à travers les plateformes d’investissement, s’associer à des professionnels expérimentés en investissement est essentiel pour atteindre ses objectifs.

Adopter une approche durable ne se résume pas à faire le bien – c’est également saisir des opportunités de croissance, de résilience et de prospérité durable dans le paysage dynamique de l’Inde.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

Dans leur recherche d’opportunités susceptibles d’apporter un rendement financier supplémentaire, les investisseurs intègrent souvent des considérations qui vont au-delà des mesures financières traditionnelles dans leur processus de prise de décision en matière d’investissement. Ce concept est connu sous le nom d’additionnalité du rendement. L’économie circulaire, dans laquelle les matériaux et les ressources sont réutilisés et les déchets, évités, peut potentiellement offrir des avantages économiques et constituer une voie pour l’additionnalité.

Une étude de l’Université d’Oxford a révélé que les entreprises dotées de solides pratiques environnementales, sociales et de gouvernance (ESG) présentent souvent des risques moindres et de meilleures performances financières à long terme. Cette même étude indique que les entreprises qui ont des stratégies ESG spécifiques et efficaces obtiennent de meilleures performances opérationnelles et que l’évolution de leur valeur boursière est positivement influencée par de bonnes pratiques en matière de développement durable.

Cela pourrait permettre aux investisseurs d’identifier les entreprises qui pourraient avoir des opportunités non réalisées de croissance des revenus ou de réduction des dépenses et de les encourager à adopter des pratiques d’économie circulaire dans l’ensemble de leurs activités. Ce changement n’est pas seulement théorique ; il est déjà en train de se produire. Entre janvier et septembre 2020, les actifs des fonds d’investissement publics axés sur l’économie circulaire ont été multipliés par six, passant de 0,3 milliard de dollars américains à 2 milliards de dollars américains, selon la fondation Ellen MacArthur.

Avantages pour les entreprises et les investisseurs

1. Économies sur les coûts d’emballage

Dans notre économie, nous pouvons constater un gaspillage des ressources dans d’innombrables secteurs et situations. L’emballage, par exemple, peut représenter une bonne partie du coût global des marchandises vendues. La majeure partie de cette valeur est perdue une fois que le consommateur a jeté l’emballage. Pour récupérer cette valeur, le marché se concentre actuellement sur le recyclage de matériaux comme le plastique pour créer de nouveaux produits, tels que des meubles d’extérieur, des matériaux de construction et des tapis de yoga. Cependant, seule une petite partie de ces matériaux recyclables est réutilisée (moins de 12 % dans l’UE, par exemple).

La réutilisation des emballages à plus grande échelle peut représenter une opportunité potentiellement importante. L’industrie de la beauté, par exemple, essaie de réduire les coûts d’emballage en utilisant des bouteilles plus grandes. Certains restaurants et épiceries aux États-Unis offrent réductions aux consommateurs qui apportent des contenants réutilisables : la chaîne de restaurants Just Salad offre des garnitures gratuites aux clients avec des contenants réutilisables. Plusieurs grandes chaînes hôtelières (Mariott International, Hyatt Hotels et InterContinental Hotels) remplacent les flacons de shampoing à usage unique par des flacons réutilisables.

2. Répondre aux préférences des consommateurs soucieux de l’environnement

Les consommateurs accordent de plus en plus la priorité à la durabilité. Selon une étude du Nasdaq, les acheteurs de la génération Z dans le monde entier sont prêts à payer jusqu’à 10 % de plus pour un produit durable. Ils s’intéressent davantage aux questions liées à la durabilité qu’aux marques elles-mêmes et accordent plus d’importance à la durabilité qu’aux mesures d’économie des coûts. Les préférences des consommateurs évoluant vers des produits et services durables, les entreprises qui prennent en compte la durabilité sont mieux à même de fidéliser leurs clients, de conquérir des parts de marché et de stimuler la croissance de leur chiffre d’affaires. En outre, les programmes innovants de réduction des déchets et la conception de produits durables peuvent renforcer l’image de marque et la notoriété d’une entreprise, ce qui lui permet de mieux se positionner dans l’économie verte.

3. Renforcer la résilience de la chaîne d’approvisionnement

Le modèle économique linéaire actuel peut conduire à la raréfaction des ressources et, à terme, à leur épuisement, mais un modèle circulaire peut contribuer à atténuer les risques liés à la chaîne d’approvisionnement. En utilisant moins de matières premières, les entreprises sont moins exposées à la volatilité des prix de ces matières. Cette stabilité peut contribuer à la réduction du coût des marchandises vendues tout en aidant à la planification à long terme, car elle réduit la dépendance à l’égard de l’intégration de nouvelles matières premières.

4. Gestion des émissions

La réduction des émissions de gaz à effet de serre (GES) est un pilier central de l’économie circulaire. Pour parvenir à une consommation nette nulle d’ici à 2050, notre économie bénéficierait d’une nouvelle conception des produits, de sorte qu’ils soient fabriqués à partir de ressources réutilisables. En réduisant les déchets à plusieurs stades (de la production à l’élimination), les entreprises peuvent réduire les besoins de production et donc les émissions. La réduction des déchets permet également de diminuer la quantité de matériaux dans les décharges, ce qui réduit les émissions de méthane. Les engagements de neutralité nette pour 2030 et 2050 devenant la norme, les entreprises ont la possibilité d’innover et de mettre en œuvre les meilleures pratiques pour réduire les coûts tout en respectant les engagements relatifs au zéro émission nette (par opposition à l’achat de crédits de compensation du carbone, par exemple).

5. Anticiper les réglementations futures

Les réglementations relatives à l’économie circulaire devraient se développer rapidement dans le monde entier. Par exemple, la Commission européenne a adopté un plan d’action pour une économie circulaire en 2019. En 2022, les chefs d’État et les représentants des gouvernements du monde entier se sont engagés à élaborer, d’ici à la fin de 2024, un accord international juridiquement contraignant visant à mettre fin à la pollution plastique. L’économie circulaire est également un pilier essentiel du pacte vert pour l’Europe, un ensemble de politiques approuvées en 2020 qui visent à rendre l’Union européenne neutre en carbone d’ici à 2050. Des pays en dehors de l’UE, comme le Chili et la Chine, ont déjà adopté des réglementations liées à l’ESG visant à promouvoir l’économie circulaire. En cultivant un état d’esprit innovant et avant-gardiste, les entreprises peuvent commencer à mettre en œuvre des politiques et des procédures d’économie circulaire. Cela peut les aider à éviter d’éventuelles amendes, à réduire les coûts et les risques, et à tirer parti des possibilités offertes par la première marque sur le marché.

6. Diversification des opérations

Participer à l’économie circulaire peut contribuer à diversifier les activités d’une entreprise en matière de conception et de production de produits. En effet, dans l’écosystème circulaire, les entreprises utilisent de vieux matériaux pour créer de nouvelles choses et concevoir des produits ayant une durée de vie plus longue. Cette récupération de valeur peut être développée et mise en œuvre à grande échelle pour un gain économique plus important.

Conclusion

L’économie circulaire est souvent considérée sous l’angle de la réduction des émissions de gaz à effet de serre, mais elle peut également offrir des avantages économiques. Les actionnaires peuvent tirer parti de ces avantages lorsqu’ils recherchent des opportunités d’investissement de croissance ou des possibilités de réduction des dépenses pour les entreprises bénéficiaires existantes. La mise en œuvre d’un modèle d’économie circulaire peut aider les entreprises à réaliser des économies financières en récupérant la valeur perdue. Alors que les investisseurs continuent de rechercher l’additionnalité du rendement, ils peuvent encourager les entreprises à mettre en œuvre des pratiques d’économie circulaire, qui pourraient améliorer les rendements financiers tout en contribuant à des changements environnementaux positifs.

Clause de non-responsabilité du contributeur

Les informations contenues dans le présent document ne sont données qu’à titre indicatif. Les informations ont été tirées de sources jugées fiables. Les graphiques et diagrammes sont utilisés à des fins d’illustration uniquement et ne reflètent pas les valeurs futures ou les performances futures de tout investissement. Les informations ne fournissent pas de conseils financiers, juridiques, fiscaux ou d’investissement. Des stratégies d’investissement, fiscales ou commerciales particulières doivent être évaluées par rapport aux objectifs de chaque individu et à sa tolérance au risque.

Ce matériel ne constitue pas une offre à une personne dans une juridiction où cela est illégal ou non autorisé. Ces documents n’ont pas été examinés et ne sont pas enregistrés auprès d’une autorité de régulation des marchés financiers ou d’une autre autorité de régulation dans les juridictions où nous exerçons nos activités.

Toute discussion générale ou opinion contenue dans ces documents concernant les titres ou les conditions du marché représente notre point de vue ou celui de la source citée. Sauf indication contraire, ce point de vue est valable à la date indiquée et est susceptible d’être modifié. Les informations relatives aux portefeuilles, à la répartition des actifs ou à la diversification sont historiques et susceptibles d’être modifiées.

Le présent document peut contenir des déclarations prospectives. Les déclarations prospectives reflètent les attentes et les projections actuelles concernant des événements et/ou des résultats futurs, sur la base des données actuellement disponibles. Ces attentes et projections peuvent se révéler incorrectes à l’avenir, car des événements qui n’ont pas été anticipés ou pris en compte dans leur formulation peuvent se produire et conduire à des résultats qui diffèrent matériellement de ceux exprimés ou sous-entendus. Les déclarations prospectives ne sont pas des garanties de performance future et il convient d’éviter de s’y fier.

Gestion de placements TD Inc. est une filiale en propriété exclusive de la Banque Toronto-Dominion.® Le logo TD et les autres marques de commerce TD sont la propriété de la Banque Toronto-Dominion ou de ses filiales.

Mise en garde de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

Alors que le paysage de l’investissement responsable (IR) continue d’évoluer, le thème « Relever le défi » résume l’engagement inébranlable de l’industrie à progresser malgré des obstacles sans précédent. Lors de la conférence 2024 de l’AIR, les chefs de file et les professionnels du secteur se sont réunis pour relever les défis les plus urgents et explorer des solutions innovantes qui font avancer le développement durable. Des changements réglementaires aux tensions géopolitiques, la communauté de l’investissement responsable a fait preuve de résilience et d’adaptabilité, réaffirmant son engagement à favoriser le changement positif et la croissance durable dans un monde en constante évolution. La conférence a également mis en lumière les mesures proactives et les idées stratégiques nécessaires pour surmonter ces complexités et faire en sorte que l’investissement responsable reste une force puissante au service du bien.

Tenue à Vancouver en mai, la conférence de l’AIR a rassemblé plus de 300 professionnels de l’investissement responsable venus de tout le Canada pour explorer les dernières tendances, les défis et les opportunités du secteur. Structurée autour de plusieurs thèmes clés, la Conférence 2024 a permis aux participants d’avoir une vision approfondie des pratiques de durabilité, des évolutions réglementaires et de l’avenir de l’investissement responsable.

Naviguer dans l’évolution de la réglementation

Une grande partie de la conférence a été consacrée à la compréhension et à l’anticipation des changements réglementaires. La session « 2024 Regulatory Roundtable » (table ronde réglementaire) a fourni une vue d’ensemble des réglementations proposées et actuelles concernant les informations sur le développement durable qui ont un impact sur l’industrie de l’IR. Discussions sur des sujets essentiels pour les conseillers et les investisseurs, notamment les normes proposées par les ACVM et les règles d’information, le devoir des conseillers et les obligations de diligence, ainsi que l’étiquetage des fonds et les cadres réglementaires mondiaux.

Défis et perspectives au niveau mondial

Une session clé, « Responsible Investment in a Time of Populism » (L’investissement responsable à l’heure du populisme), a exploré la montée des mouvements populistes et les tensions géopolitiques qui exacerbent les incertitudes pour les investisseurs responsables. La discussion s’est appuyée sur les derniers sondages pour illustrer la manière dont l’évolution des attitudes et des dynamiques sociétales pourrait avoir un impact sur les stratégies d’investissement, en mettant l’accent sur la nécessité de la résilience et de l’adaptabilité. Les panélistes ont partagé des conseils pratiques pour atténuer les risques liés aux portefeuilles et anticiper les répercussions potentielles des politiques populistes sur les marchés mondiaux.

Les orateurs principaux ont également fourni des perspectives importantes sur la construction d’un système économique plus durable et inclusif et ont souligné le rôle des principes de l’IR dans la conduite de changements positifs et de l’innovation. Dans son discours, intitulé « RI in a Globalized Economy » (L’IR dans une économie mondialisée), Paul Clements-Hunt a souligné l’histoire importante des principes ESG, leur évolution et le rôle de l’IR dans la conduite de changements positifs et de l’innovation.

En outre, la conférence a abordé le scepticisme entourant l’investissement ESG, y compris les défis associés aux mesures ESG, tels que la perception d’un rendement financier compromis et le débat controversé autour de la normalisation des critères ESG. Les experts ont dissipé des mythes courants et souligné l’importance de pratiques solides et transparentes pour favoriser la durabilité à long terme et la confiance des investisseurs.

Droits des autochtones et IR

L’intégration des droits des peuples autochtones dans les pratiques de l’IR a également été un thème important de la conférence de cette année. La session « Integrating Indigenous Rights with ESG Principles » (Intégrer les droits des populations autochtones aux principes ESG) a souligné l’importance du respect de la souveraineté, de la réconciliation et du consentement des populations autochtones dans les cadres d’investissement, en mettant en évidence la manière dont cette intégration favorise des relations significatives avec les communautés autochtones et améliore les stratégies d’investissement durable. L’accent sur les droits des peuples autochtones a mis en évidence une approche holistique de l’ESG, garantissant que les investissements contribuent positivement à l’équité sociale et à la gestion environnementale à long terme.

Conseillers de détail : Combler le fossé en matière d’IR pour les clients

La possibilité pour les conseillers de détail de mieux servir leurs clients a été étudiée en profondeur, en insistant sur la dynamique des relations conseiller-client et sur le rôle des grossistes dans la promotion de l’investissement responsable. La session « Bridging the Client RI Gap: Innovative Practices for Advisors » (Combler le fossé entre les clients et l’IR : pratiques innovantes pour les conseillers) a fourni des stratégies pour aligner les attentes des clients sur les pratiques d’investissement durable, tandis que la discussion « Driving Responsible Investment: Perspectives on the Wholesaler-Advisor Relationship » (Favoriser l’investissement responsable : Perspectives sur la relation grossiste-conseiller) a souligné l’importance d’une communication et d’une collaboration ouvertes. Ensemble, ces sessions ont souligné le rôle essentiel des conseillers de détail dans la promotion des principes de l’IR et l’amélioration des résultats pour les clients.

Transition vers le zéro émission nette

Le chemin vers le zéro émission nette a été un thème central, soulignant le rôle crucial de l’innovation et de l’intégrité des données dans la réalisation des objectifs climatiques. Sessions clés incluses :

Innovations, Developments, and Opportunities in Canada’s Energy Transition (Innovations, développements et opportunités dans la transition énergétique du Canada) : L’accent est mis sur les progrès réalisés dans le domaine des technologies renouvelables, du piégeage du carbone et de l’énergie nucléaire, et sur le potentiel de ces innovations pour réduire l’empreinte carbone.

Critical Minerals and Mining: Balancing Net-Zero Ambitions with Social Responsibilities (Minéraux critiques et exploitation minière : Équilibrer les ambitions zéro émissions nettes et les responsabilités sociales) : Discussions sur la nécessité d’équilibrer les opportunités économiques avec les responsabilités sociales et environnementales, tout en reconnaissant le rôle central du Canada dans l’approvisionnement en minéraux essentiels à l’économie verte.

Getting Accurate Sustainability Data (Obtenir des données précises sur le développement durable) : Discussions sur les défis posés par les données actuelles sur le développement durable, qui sont souvent estimées et non vérifiées, et plaidoyer pour des informations plus fiables et vérifiées afin d’améliorer les décisions d’investissement.

Climate Resilience : Managing Physical Risks in Your Portfolio (Résilience climatique : Gérer les risques physiques dans votre portefeuille) : Exploration des stratégies d’adaptation et d’atténuation des impacts du changement climatique et a souligné l’importance de la résilience dans les portefeuilles d’investissement.

Ces sessions ont permis d’avoir une vue d’ensemble de la voie à suivre pour parvenir à une consommation à zéro émission nette, en combinant l’innovation technologique, la gestion responsable des ressources et des pratiques robustes en matière de données.

Aperçu des futures pratiques d’investissement responsable

La conférence s’est achevée par une discussion sur l’avenir de l’IR, avec des échanges perspicaces sur les tendances évolutives et les orientations stratégiques. La session « Insights from Asset Owners » (Perspectives des détenteurs d’actifs) a fourni diverses perspectives sur l’équilibre entre les besoins des bénéficiaires et les risques et opportunités émergents, soulignant l’importance de la durabilité dans les stratégies d’investissement. La séance de clôture, intitulée « Financial Markets as a Force for Good » (Les marchés financiers, une force au service du bien), a exploré les approches novatrices et les tendances émergentes en matière d’exploitation de la finance pour favoriser le développement durable et les performances d’investissement positives. Ensemble, ces discussions ont mis en évidence le potentiel de l’IR pour construire une économie mondiale plus équitable et résiliente.

Conférence de l’AIR 2025 à Toronto

La conférence de l’AIR 2024 a connu un succès retentissant, offrant aux participants une mine de connaissances, de stratégies pratiques et d’opportunités de réseautage. Les thèmes abordés tout au long de la Conférence ont souligné l’importance de la durabilité, de la sensibilisation à la réglementation et des approches novatrices en matière d’investissement responsable. Nous nous réjouissons de poursuivre ces conversations essentielles les 3 et 4 juin 2025, lors de la conférence de l’AIR 2025 à Toronto.

On explique cette perte de biodiversité par cinq grands facteurs : les changements climatiques, la pollution, la surexploitation des ressources naturelles, les changements touchant l’utilisation des terres et des milieux marins et les espèces exotiques envahissantes. Plusieurs activités d’affaires contribuent à ces facteurs. En effet, les chaînes d’approvisionnement du secteur alimentaire, de l’énergie, de l’infrastructure et de la mode représentent 90 % des pressions appliquées par l’homme sur la biodiversité.

Les enjeux

La biodiversité et les écosystèmes font partie intégrante de la vie humaine. Que ce soit la nourriture que nous mangeons ou les médicaments que nous prenons, les humains sont dépendants du bon fonctionnement des écosystèmes. Plus de 75 % des cultures mondiales sont pollinisées par des animaux et insectes, alors que plus de 70 % des médicaments utilisés pour traiter le cancer sont naturels ou de produits synthétiques rendus possibles par la biodiversité.

À la lumière de ces dépendances, la perte de biodiversité peut créer un vaste éventail de risques pour les entreprises, y compris les risques liés aux opérations, aux perturbations sur la chaîne d’approvisionnement, à la responsabilité sociale, à la volatilité du cours, ainsi que les risques réglementaires, réputationnels et de marché.

Par ailleurs, la perte de biodiversité n’aide en rien le combat contre les changements climatiques. Les terres et les océans absorbent plus de la moitié des émissions totales de carbone produites par les activités humaines, mais à mesure que les écosystèmes disparaissent, la nature perd sa capacité à capter le carbone, d’où la possibilité de conséquences sévères en matière de changements climatiques. Par conséquent, les objectifs de réduction des émissions doivent être accompagnés de mesures visant à protéger la biodiversité si nous voulons atteindre la carboneutralité.

Les organismes de réglementation et les investisseurs s’en mêlent

Depuis la ratification du Cadre mondial de la biodiversité de Kunming-Montréal en 2022, la biodiversité, et la nature dans son sens général, est de plus en plus considérée comme une priorité pour les investisseurs et les organismes de réglementation.

Des acteurs importants prennent déjà des mesures concrètes afin de freiner la perte de biodiversité et cette tendance devrait se poursuivre. Un grand nombre de mesures réglementaires ont été mises en œuvre depuis, telles que la loi contre la déforestation de l’UE, la directive sur la publication d’informations en matière de durabilité par les entreprises et l’article 29 en France. Chacune d’entre elles resserre les exigences de divulgation des entreprises concernant les impacts et les dépendances envers la nature.

Les investisseurs portent une grande attention aux risques financiers liés à la perte de biodiversité. Le groupe de travail sur l’information financière relative à la nature (TNFD) a procédé au lancement de son dernier cadre d’évaluation des risques financiers en septembre 2023. Ce cadre correspond à celui du Groupe de travail sur l’information financière relative aux changements climatiques, et est basé sur les mêmes quatre piliers, soit la gouvernance, la stratégie, la gestion du risque, et les données et les cibles. Le cadre TNFD fournit un excellent point de départ pour les entreprises qui souhaitent identifier, évaluer et divulguer leurs impacts sur la nature et leurs dépendances à son égard.

D’autres initiatives d’engagement prises par des investisseurs, dont la Finance for Biodiversity Foundation, Nature Action 100 et la PRI Stewardship Initiative on Nature, gagnent également en popularité.

Les entreprises réalisent que l’accès aux capitaux est de plus en plus tributaire de progrès significatifs en matière de durabilité. Nous pourrons constater les changements réels pendant des générations.

Vancity Investment Management Ltd. est sous-conseiller des Fonds IA Clarington Inhance PSR.

Mise en garde de Placements IA Clarington inc.

Pour une définition des termes techniques contenus dans ce document, veuillez visiter la page iaclarington.com/fr/glossaire et communiquer avec votre conseiller en placement.

Les informations fournies ne doivent pas être utilisées sans avoir obtenu au préalable des conseils juridiques, fiscaux et en placement de la part d’un professionnel agréé. Les déclarations du gestionnaire de portefeuille ou du sous-conseiller en valeurs représentent leur opinion professionnelle et ne reflètent pas nécessairement le point de vue d’iA Clarington. Les titres spécifiques présentés ne le sont qu’à titre d’illustration et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les fonds communs de placement peuvent acheter et vendre des titres à tout moment et la valeur des titres détenus par un fonds peut augmenter ou diminuer. Les rendements de placement passés peuvent ne pas se répéter. Sauf indication contraire, la source des informations fournies est le gestionnaire de portefeuille. Les déclarations concernant l’avenir représentent le point de vue actuel du gestionnaire de portefeuille sur les événements futurs. Les événements futurs réels peuvent être différents.

Des commissions, des commissions de suivi, des frais et des charges de gestion, des frais et des charges de courtage peuvent être exigés pour les placements dans des fonds communs de placement, y compris les placements effectués dans des séries de titres négociés en Bourse des fonds communs de placement. Les renseignements présentés peuvent ne pas englober tous les risques associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur change fréquemment et le rendement passé peut ne pas se reproduire. Tous les produits qui ne sont pas offerts par l’Industrielle Alliance, Assurance et services financiers inc. et qui sont présentés dans ce document sont la propriété de la société correspondante et sont commercialisés par cette dernière, et ils ne sont utilisés ici qu’à titre d’illustration seulement.

Les Fonds iA Clarington sont gérés par Placements IA Clarington inc. iA Clarington, le logo d’iA Clarington, iA Gestion de patrimoine, le logo de iA Gestion de patrimoine, iA Gestion mondiale d’actifs et le logo de iA Gestion mondiale d’actifs sont des marques de commerce, utilisées sous licence, de l’Industrielle Alliance, Assurance et services financiers inc. iA Gestion mondiale d’actifs inc. (iAGMA) est une filiale de l’Industrielle Alliance, Gestion de placements inc. (iAGP).

Mise en garde de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

Ne désinvestissez pas. Investissez dans le changement.

Selon Bloomberg Intelligence, les actifs environnementaux, sociaux et de gouvernance (ESG) devraient atteindre 40 billions de dollars d’ici à 2030, malgré les défis macroéconomiques.

L’efficacité du filtrage négatif

L’approche d’exclusion a été l’une des premières itérations de l’investissement ESG, entraînant un désinvestissement des entreprises dans des secteurs jugés « mauvais » ou « bruns », en les excluant des portefeuilles d’investissement. Les secteurs couramment soumis au filtrage négatif sont l’armement, le tabac, le charbon, l’énergie nucléaire, le pétrole et le gaz.

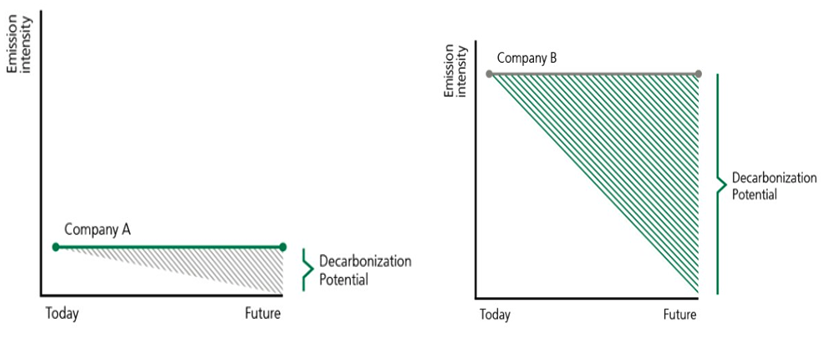

Si l’approche d’exclusion permet d’éviter l’exposition à ces secteurs « mauvais » ou « bruns », des études ont montré l’inefficacité à long terme de cette approche. Dans un article récent, Kelly Shue, de l’école de gestion de Yale, et Samuel Hartzmark, de l’école de gestion Carroll du Boston College, ont conclu que « les investissements qui détournent les capitaux des entreprises brunes pour les diriger vers les entreprises vertes peuvent être contre-productifs dans la mesure où ils rendent les entreprises brunes, plus brunes, sans rendre les entreprises vertes, plus vertes ». Lorsqu’une entreprise très polluante est privée de capitaux, elle a toutes les chances de revenir aux méthodes de production les moins chères (et souvent les plus polluantes) pour continuer à générer des liquidités. Si cette même entreprise « brune » souhaitait améliorer ses pratiques, tout en étant confrontée au désinvestissement, elle ne disposerait pas du capital nécessaire pour réaliser les investissements et les changements requis tout en poursuivant ses activités comme si de rien n’était. Shue et Hartzmark ont également observé qu’une entreprise « brune » très polluante qui réduirait ses émissions de seulement 1 % aurait un impact beaucoup plus important qu’une entreprise « verte » typique qui réduirait ses émissions de 100 %. Voir la figure 1, qui met en évidence les possibilités de décarbonisation d’une entreprise à forte intensité d’émissions.

Figure 1 : Une entreprise à faible intensité d’émissions (Entreprise A) par rapport à une entreprise à forte intensité d’émissions (Entreprise B).

Contrairement à une approche d’exclusion, l’intégration ESG ne limite pas l’univers investissable. Il intègre plutôt la prise en compte des risques et opportunités ESG dans l’analyse fondamentale.

Une étude réalisée en 2022 par Capital Group a révélé que 60 % des investisseurs ont cité l’intégration ESG comme l’approche ESG la plus utilisée. Chez Waratah Capital Advisors, nous recherchons des opportunités dans les « améliorateurs ESG » qui montrent une dynamique ESG positive grâce à notre stratégie d’intégration ESG, que nous menons depuis 2018. Prenons l’exemple d’une entreprise historiquement réputée pour ses mauvaises pratiques en matière d’ESG et qui est accusée également en retard sur ses pairs en ce qui concerne la mise en œuvre des considérations ESG. L’entreprise serait considérée comme améliorant ses pratiques ESG si elle commençait à démontrer des améliorations ESG tangibles. En fournissant des capitaux à des entreprises considérées comme améliorant leurs performances ESG, nous pouvons contribuer à « améliorer le mauvais » et à avoir un impact plus important à long terme.

Canadian Natural Resources (« CNQ ») est un exemple d’amélioration potentielle de la performance ESG. CNQ est l’un des plus grands producteurs indépendants de pétrole brut et de gaz naturel au monde. Bien que les compagnies pétrolières et gazières soient souvent sous le feu des projecteurs pour leur impact négatif sur l’environnement, elles ont la capacité de réaliser des avancées significatives et positives vers l’objectif mondial de zéro émission nette, qui est crucial pour atteindre les objectifs de l’Accord de Paris2. L’Agence internationale de l’énergie (AIE) a considéré le captage, l’utilisation et la séquestration du carbone comme une technologie essentielle dans sa feuille de route Zéro net d’ici à 2050. CNQ est actuellement le plus grand propriétaire de capacité de capture du carbone dans le secteur canadien du pétrole brut et du gaz naturel. D’un point de vue global, nous pensons que ses pratiques ESG sont parmi les meilleures de son groupe de pairs. Nous considérons que CNQ est en mesure de montrer à ses pairs la voie en matière d’amélioration de la performance ESG, non seulement dans le cadre de la transition vers le zéro net, mais aussi en ce qui concerne les meilleures pratiques de l’industrie en matière d’ESG.

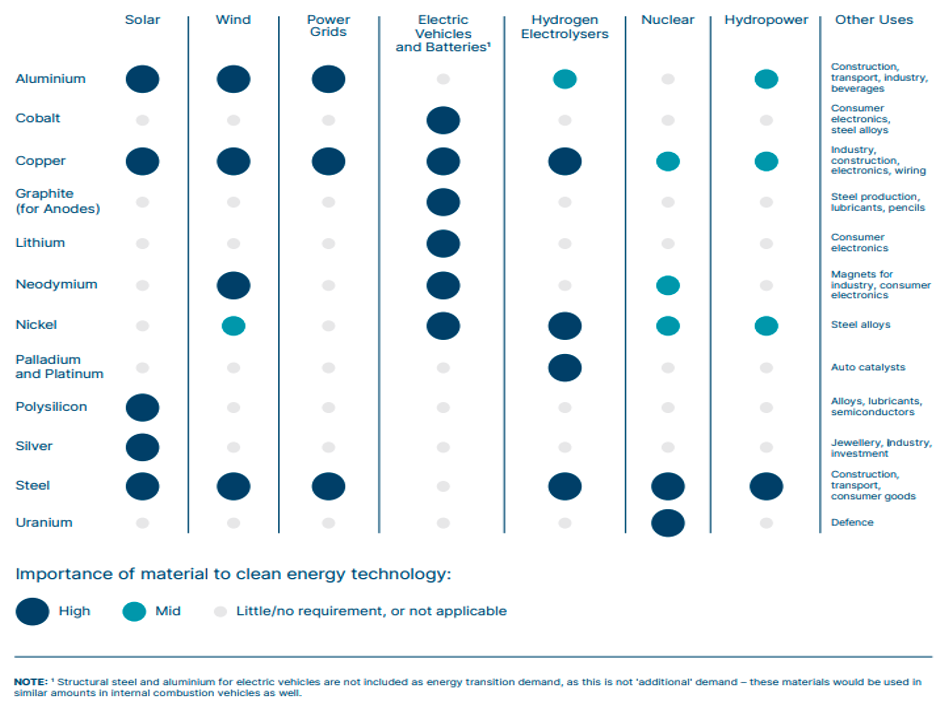

Les entreprises du secteur minier ont toujours été considérées comme des acteurs ESG négatifs, en raison des risques environnementaux et sociaux élevés. L’AIE considère que plusieurs minéraux critiques, tels que le cuivre, le lithium, le nickel et le cobalt, ont un rôle impératif à jouer dans la transition vers zéro émission nette. Les sociétés minières, qui sont exposées aux minéraux liés à la transition énergétique, seront essentielles pour développer avec succès des technologies énergétiques propres. Comme le montre la Figure 2, le cuivre revêt une grande importance pour l’énergie solaire, éolienne, les réseaux électriques, les véhicules et batteries électriques et les électrolyseurs à hydrogène, ainsi qu’une importance mineure pour les technologies nucléaires et hydroélectriques. Les améliorateurs ESG dans cet espace montrent de réels signes de changement, travaillant sur des initiatives visant à réduire les émissions, à améliorer l’efficacité opérationnelle et à démontrer des progrès positifs dans leurs données de performance ESG.

Figure 2 : Matériaux utilisés dans la technologie de l’énergie propre.

En se désinvestissant uniquement d’une entreprise « brune » ou « mauvaise » d’un point de vue ESG, les investisseurs perdent la possibilité d’investir dans le changement. Les stratégies d’intégration ESG permettent aux investisseurs d’approfondir les pratiques d’une entreprise, plutôt que de les examiner en surface par une approche d’exclusion. Les investisseurs peuvent mettre l’accent sur les « mauvaises » entreprises ESG qui montrent des signes réels d’une dynamique ESG positive et qui, à leur tour, ont plus d’opportunités et d’impact pour faire changer les choses dans tous les secteurs.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

Les Canadiens sont tenus de respecter les droits de la personne au Canada et partout dans le monde. Dans cet article, nous sensibilisons les gens aux risques élevés liés aux droits de la personne pour les Autochtones en Amérique latine et à ce que les investisseurs peuvent faire pour s’acquitter de leurs responsabilités en matière de diligence raisonnable pour les droits de la personne dans toutes les régions, compte tenu de l’évolution des attentes réglementaires et des attentes des parties prenantes.

La demande de minéraux pour soutenir la transition énergétique devrait exploser au cours des prochaines années et des prochaines décennies. Les peuples autochtones du monde entier risquent d’être touchés de façon disproportionnée, même s’ils contribuent le moins aux changements climatiques, étant donné que 50 % de ces minéraux se trouvent sur leurs terres traditionnelles ou à proximité de celles-ci. De plus, ils protègent jusqu’à 80 % de la biodiversité restante du monde, tout en assurant son maintien. Bien que les investisseurs institutionnels canadiens soient de plus en plus sensibilisés au respect des droits des Autochtones et à la réconciliation dans le contexte canadien, ils connaissent moins bien les meilleures pratiques en la matière pour les autres régions et contextes. Parallèlement, on s’attend de plus en plus à ce que les investisseurs tiennent compte des répercussions négatives sur les personnes et la planète liées aux placements et aux activités de financement en vertu de normes volontaires comme les Principes directeurs des Nations unies relatifs aux entreprises et aux droits de l’homme et de nouvelles lois connexes sur la durabilité, comme la directive de l’Union européenne relative à la publication d’informations en matière de durabilité par les entreprises (CSRD). Les grandes institutions financières et les grandes entreprises canadiennes qui ont des filiales ou des succursales en Europe avec un certain chiffre d’affaires dans l’Union européenne pourraient devoir produire des rapports à leur sujet. Compte tenu de l’ampleur des activités minières canadiennes en Amérique latine, nous décrivons les risques importants pour les droits des Autochtones liés aux projets terrestres dans cette région et ce que les investisseurs peuvent faire pour prévenir et atténuer les risques connexes liés aux droits de la personne et aux investissements.

Le contexte des droits de la personne des peuples autochtones en Amérique latine

Les entreprises canadiennes visées par la CSRD obligatoire de l’UE devront divulguer les répercussions les plus importantes de leurs activités commerciales sur la société et l’environnement, ainsi que la façon dont elles sont gérées en parallèle à l’élargissement de la portée de la loi au cours des prochaines années. La recherche montre que les répercussions graves sur les droits de la personne liées au développement des ressources se produisent le plus souvent en Amérique latine et touchent de façon disproportionnée les peuples autochtones.

Les menaces comprennent l’ensemble des multiples répercussions négatives des activités commerciales et industrielles, des groupes criminels et des effets cumulatifs des changements climatiques et de la dégradation de l’environnement qui empiètent sur le droit à la sécurité et sur le droit de profiter de pratiques culturelles et de moyens de subsistance traditionnels, entre autres droits de la personne. De nombreux leaders autochtones ont été persécutés, pris pour cible et même assassinés pour avoir défendu leurs droits dans ces contextes.

L’Amérique latine abrite également environ 185 populations autochtones distinctes en isolement volontaire, dont le droit de rester isolées est enchâssé dans les lois internationales, comme la Déclaration universelle des droits de l’homme et la Déclaration des Nations unies sur les droits des peuples autochtones.

Bien que le concept de réconciliation économique en tant qu’avantage du développement des ressources ait gagné en importance dans le contexte des négociations avec les gouvernements autochtones au Canada, il peut être étranger à de nombreux peuples autochtones en Amérique latine, et on ne peut pas présumer que ces concepts sont bien accueillis dans tous les secteurs. Cela souligne l’importance d’une approche fondée sur les droits dans tous les contextes qui est axée sur la nécessité pour les promoteurs de rechercher et de respecter les points de vue locaux au moyen d’une diligence raisonnable de bonne foi, d’éviter la complicité et de respecter le droit au consentement libre, préalable et éclairé (CLPE).

Gestion des risques environnementaux et sociaux

L’Amérique latine abrite de nombreux écosystèmes et habitats uniques, comme l’Amazonie, qui sont essentiels pour assurer les moyens de subsistance de ses habitants, y compris les peuples autochtones, ainsi que pour atténuer les changements climatiques mondiaux et protéger la biodiversité. Les recherches démontrent que le respect et la protection des droits des peuples autochtones, de leurs terres, de leurs ressources et de leurs territoires sont essentiels à la protection de la nature.

Néanmoins, les scientifiques préviennent que l’Amazonie pourrait déjà être près d’un point de non-retour. Cette année, des histoires de sécheresses record ont fait les manchettes dans divers médias, et le tout devrait aller en s’aggravant.

Les organisations de peuples autochtones ont été claires sur la nécessité d’inverser la tendance pour éviter d’atteindre un point de non-retour. La Coordination des organisations autochtones du bassin amazonien (COICA), ainsi que d’autres organisations, ont demandé la protection de 80 % de l’Amazonie d’ici 2025, le respect rigoureux du consentement libre, préalable et éclairé, un moratoire sur la déforestation et la dégradation des forêts primitives, entre autres interventions.

L’empreinte des entreprises canadiennes en Amérique latine

Le Canada, qui compte de nombreuses entreprises du secteur minier, a également une part importante des sociétés minières qui exercent leurs activités en Amérique latine. Selon les estimations de 2014, entre 50 % et 70 % de l’activité minière en Amérique latine implique des sociétés minières canadiennes. Le même rapport a révélé que l’absence de consultation et de mise en œuvre du CLPE par ces mêmes sociétés en Amérique latine était la règle plutôt que l’exception. D’autres rapports ont trouvé de nombreux exemples d’entreprises canadiennes qui exercent leurs activités dans cette région et qui sont liées à des actes de violence. En 2023, une coalition de plus de 50 organisations de la société civile a publié le rapport Unmasking Canada : Rights Violations Across Latin America, qui souligne les enjeux liés aux droits de la personne dans 37 projets canadiens en Amérique latine et dans les Caraïbes.

Le contexte juridique des droits des peuples autochtones et des obligations connexes en Amérique latine

Bien qu’ils soient énoncés plus clairement dans la Déclaration des Nations Unies sur les droits des peuples autochtones, les droits des peuples autochtones en Amérique latine sont également protégés par divers cadres et instruments juridiques , constitutions nationales, lois nationales et décisions judiciaires.

Par exemple, la Cour interaméricaine des droits de l’homme a établi que l’État doit respecter les mesures de protection suivantes : une participation effective (y compris le CLPE), un partage raisonnable des avantages tirés de tout plan de développement sur le territoire, et aucune concession sur le territoire autochtone accordée avant la réalisation d’études préalables sur l’incidence environnementale et sociale.

De nombreuses décisions des tribunaux nationaux ont également établi des mesures de protection qui exigent le CLPE. Par exemple, en Colombie et au Brésil, les tribunaux ont déterminé que les protocoles et les lois sur la consultation et le consentement libres, préalables et éclairés des peuples autochtones sont légalement contraignants.

Toutefois, dans la réalité, ces droits et obligations ne sont mis en œuvre qu’une fois les investissements effectués, ce qui entraîne des risques importants. Par exemple, en Équateur, un décret régissant l’octroi de permis en lien avec les peuples autochtones touchés a par la suite été jugé comme étant anticonstitutionnel et suspendu par la cour constitutionnelle du pays pour avoir omis de garantir leurs droits enchâssés dans la Constitution, générant ainsi des risques importants pour les projets miniers. Au Pérou, un tribunal régional a conclu que l’octroi de concessions à des entreprises sur les territoires autochtones où le titre foncier autochtone officiel n’avait pas encore été accordé était illégal. C’est cet écart entre les droits internationaux et les droits des Autochtones enchâssés dans la Constitution et l’absence de protection de ces droits par les autorités locales et régionales qui présente des risques importants et des répercussions négatives sur les droits de la personne et les investissements.

Mesures prioritaires pour les investisseurs

Les investisseurs institutionnels dans les sociétés minières canadiennes peuvent contribuer à faire en sorte que les sociétés émettrices tiennent compte de l’écart de risque en les encourageant à adopter et à mettre en œuvre, dans tous les cas, des approches fondées sur les droits qui s’harmonisent aux normes internationales en matière de droits de la personne, peu importe si les autorités locales et régionales respectent et protègent activement ces droits. Les Principes directeurs des Nations unies ont été élaborés il y a plus de dix ans pour combler explicitement cette lacune en matière de risque et veiller à ce que les sociétés multinationales qui exercent leurs activités à l’étranger respectent les droits de la personne, et ce, peu importe le pays. Ils constituent maintenant le fondement des lois obligatoires sur la durabilité des entreprises, comme la CSRD, et les lois de la France, de l’Allemagne et d’autres États membres de l’UE en matière de diligence raisonnable à l’égard de la chaîne d’approvisionnement. Bien que les investisseurs puissent promouvoir des mécanismes de partage des avantages et d’autres types de partenariats qui créent des avantages économiques et sociaux plus équitables grâce à l’exploitation minière ou à d’autres activités de développement des ressources sur les territoires traditionnels des peuples autochtones, le point de départ devrait être une approche fondée sur les droits, y compris le CLPE, qui tient dûment compte du contexte juridique et des droits de la personne à l’échelle locale, ainsi que des risques pour les défenseurs des droits de la personne autochtones.

Voici les principales mesures que les investisseurs canadiens peuvent prendre sans tarder pour renforcer leur diligence raisonnable :

– Examiner tous les portefeuilles pour y identifier les entreprises avec des activités en Amérique latine, en mettant l’accent sur les secteurs qui demandent beaucoup de terres et de ressources, et faire preuve d’une diligence raisonnable accrue pour comprendre les répercussions sur les peuples autochtones touchés localement.

– Demander aux sociétés émettrices de divulguer des preuves du CLPE.

– Consulter les institutions représentatives des peuples autochtones ou d’autres personnes de la société civile qui travaillent avec les peuples autochtones en Amérique latine au sujet des mesures appropriées à prendre par les investisseurs.

– Sensibiliser les investisseurs à la nécessité de prendre des mesures urgentes en matière de droits de la personne en Amérique latine.

Clause de non-responsabilité du contributeur

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités. Certains des produits et services offerts sous le nom BMO Gestion mondiale d’actifs sont conçus spécifiquement pour différentes catégories d’investisseurs au Canada et peuvent ne pas être accessibles à tous les investisseurs. Les produits et les services ne sont offerts qu’aux investisseurs au Canada, conformément aux lois et aux exigences réglementaires applicables.

MC/MD Marque de commerce / marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

Les pressions s’intensifient pour que les bilans des entreprises tiennent compte du capital naturel – sans contredit l’actif le plus précieux entre tous. Êtes-vous prêts?

Nous le savons : l’état de notre environnement se dégrade à un rythme alarmant. Plus de la moitié du PIB mondial – soit 44 000 milliards de dollars américains – serait d’ailleurs menacée par l’érosion accélérée de la biodiversité. Aussi les questions environnementales se hissent-elles rapidement en tête des priorités des entreprises et des investisseurs.

En septembre dernier, le Groupe de travail sur l’information financière relative à la nature (TNFD) a publié des recommandations phares pour aider les organisations à identifier et à évaluer les impacts, les dépendances et les risques liés à la nature. Les parties intéressées et concernées de nombreux pays, dont le Canada, évaluent désormais les normes et les faits nouveaux sur la scène internationale afin de déterminer la meilleure voie à suivre à cet égard.

Par ailleurs, ayant parachevé en juin 2023 ses normes sur les obligations d’information générales et l’information relative aux changements climatiques, le Conseil des normes internationales d’information sur la durabilité (International Sustainability Standards Board – ISSB) s’est employé dernièrement à définir ses prochains chantiers de travail. En avril de cette année, cet organisme de normalisation indépendant chargé de simplifier l’information sur la durabilité en élaborant un référentiel mondial, a annoncé le lancement d’un projet de recherche visant à déterminer la nature des informations à fournir sur les possibilités et risques se rapportant à la biodiversité, aux écosystèmes et aux services écosystémiques, faisant ainsi ressortir l’importance de prendre en compte les questions écologiques.

L’ISSB a aussi annoncé qu’il examinerait les recommandations du TNFD, telles qu’énoncées dans son cadre d’information et de gestion des risques, pour s’assurer que ses travaux futurs répondent aux besoins d’information des investisseurs.

De meilleures pratiques en matière d’information financière relative à la nature