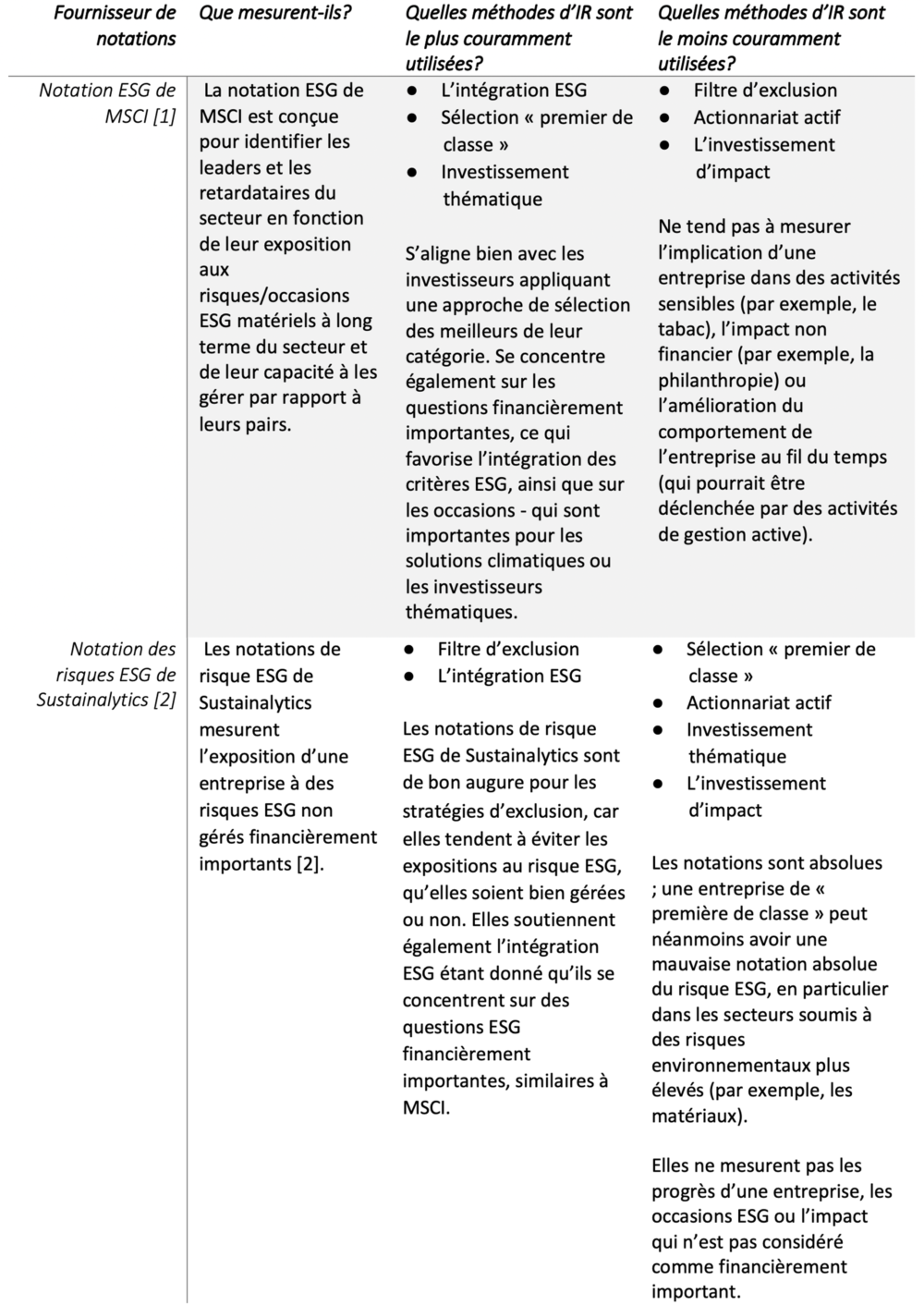

À l’heure actuelle, environ 60 %[1] des sociétés canadiennes figurant dans l’indice composé S&P/TSX lient la performance ESG à la rémunération des dirigeants d’une façon ou d’une autre, principalement dans le cadre de leurs programmes de prime annuelle à court terme. C’est la même chose aux États-Unis, où environ 60 % des entreprises incluent des mesures ESG dans leurs programmes d’intéressement. Étant donné que les risques et les occasions liés aux facteurs ESG varient selon le secteur et l’entreprise, le type de paramètres ESG utilisés dans la rémunération varie également grandement. Toutefois, deux grands thèmes liés aux facteurs ESG ont émergé dans les régimes de rémunération de tous les secteurs au cours des deux dernières années :

- Les changements climatiques

- La diversité, l’équité et l’inclusion

C’est également vrai dans le secteur des services financiers. Comme les six grandes banques[2] canadiennes (les « banques ») ont historiquement été un exemple pour le marché en matière de bonnes pratiques de gouvernance, si nous observons la façon dont elles intègrent les paramètres ESG dans la rémunération et que nous la comparons à ce que les banques comparables font à l’échelle mondiale, nous pourrons dégager la tendance des meilleures pratiques et mettre en évidence les occasions d’amélioration au cours des prochaines années. Dans le secteur financier en général, la rémunération liée aux facteurs ESG a évolué au fil du temps, passant d’une approche axée uniquement sur l’expérience client à une gamme plus vaste de facteurs environnementaux et sociaux. Toutefois, les renseignements sur la façon dont ces facteurs sont mesurés pour déterminer les rémunérations sont généralement fournis à un niveau général plutôt qu’en détail (ce qui n’est pas exclusif aux banques), et les méthodes utilisées pour intégrer les facteurs ESG dans le programme de prime varient d’une banque à l’autre.

Un rapport de Sustainalytics publié en 2021 soulignait que les banques canadiennes faisaient partie des 9 % de sociétés de l’indice FTSE All World à lier les primes des dirigeants aux facteurs ESG.[ En 2022, presque toutes les banques ont apporté d’autres mises à jour à leurs approches ou aux renseignements financiers qu’elles fournissent.

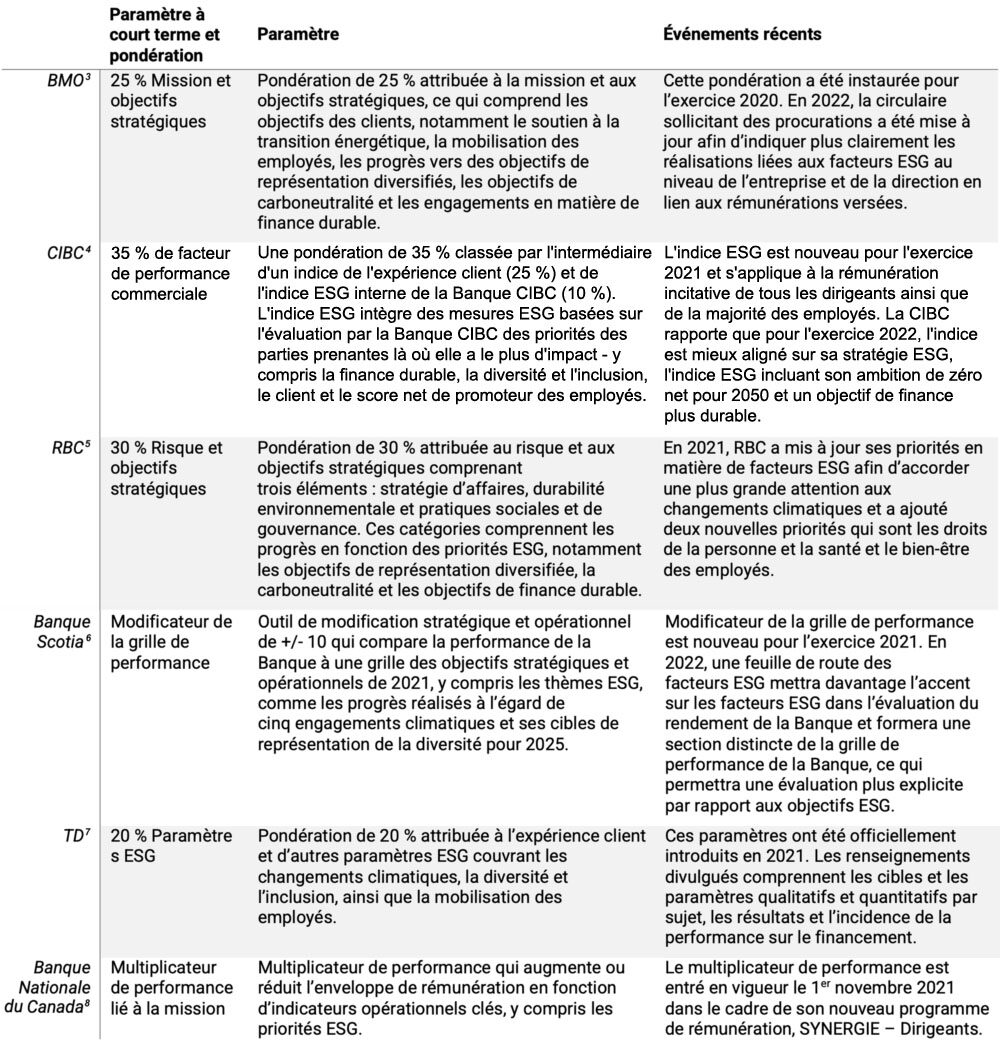

Le tableau qui suit donne un aperçu de la façon dont les banques canadiennes intègrent les facteurs ESG aux régimes de rémunération à court terme des dirigeants.

Bien que les banques continueront de peaufiner les liens entre rémunération et facteur ESG au cours des prochaines années, l’innovation à cet égard continue de venir des banques européennes. Un rapport de Capital Monitor publié en novembre 2021 comparant les liens entre la rémunération et les facteurs ESG dans 100 des plus grandes banques du monde indique que 25 d’entre elles établissent un lien explicite entre les objectifs environnementaux et la rémunération, dont 21 en Europe. Le rapport indique également que les banques européennes NatWest, ING, HSBC, Barclays, Société Générale et Westpac ont obtenu les meilleurs résultats en matière de transparence. D’autres développements sont prévus depuis que l’Autorité bancaire européenne a publié des lignes directrices sur l’intégration des risques liés aux facteurs ESG en juin 2021.

Nous nous attendons également à d’autres progrès en matière de rémunération liée aux facteurs ESG dans les banques canadiennes au cours des prochaines années, en raison des nouvelles réglementations et tendances locales, en particulier dans les domaines du climat, de la diversité et de l’inclusion.

Climat et émissions financées

Le gouvernement canadien a déposé son budget fédéral de 2022 en avril, ce qui obligera les banques à évaluer les risques climatiques et les émissions de leurs clients. Les émissions financées ont été une question litigieuse, certains actionnaires ayant exprimé des préoccupations quant à l’incidence des portefeuilles de prêt de certaines banques sur leurs engagements de carboneutralité. Dans l’ensemble, cinq propositions d’actionnaires ont été déposées cette année auprès des banques en raison des préoccupations liées au financement des combustibles fossiles – par rapport à deux en 2021[9]. Ces préoccupations des actionnaires, combinées à l’évolution de la réglementation, soulignent l’importance d’une plus grande transparence de la part des banques en ce qui concerne leurs progrès en matière de lutte contre les changements climatiques. Maintenant que les banques ont pris des engagements de carboneutralité, nous nous attendons à ce que la façon dont les progrès à l’égard des objectifs à moyen terme et pour 2050 sont mesurés, présentés et intégrés dans la rémunération des dirigeants change constamment.

Diversité, équité et inclusion (DEI)

Au cours des dernières années, l’intégration du concept de DEI dans la rémunération des dirigeants s’est généralisée dans tous les secteurs, en particulier en raison des manifestations liées à la justice raciale de 2020 et après. Ces problèmes ont suscité des conversations sur le racisme au sein du personnel, tout en transférant la responsabilité du concept de DEI des ressources humaines à la haute direction. Certaines entreprises (comme Starbucks) ont même intégré les objectifs de DEI dans leurs programmes d’incitation à long terme.

Alors que les sociétés de tous les secteurs adoptent de plus en plus les stratégies de DEI, certains actionnaires (en particulier aux États-Unis) réclament que des audits externes des mesures d’équité raciales soient effectués auprès du personnel. Ces audits externes visent à repérer tout parti pris explicite ou involontaire au sein du personnel en ce qui a trait à l’emploi, à la rémunération et aux pratiques commerciales, y compris les produits et services. Bien qu’aucune proposition n’ait été déposée auprès des banques canadiennes cette année relativement à ces audits externes, TD a indiqué dans sa circulaire d’information qu’elle travaillerait avec un cabinet d’avocats indépendant afin d’effectuer une évaluation de l’équité raciale de ses politiques d’emploi au Canada et aux États-Unis à la suite d’entretiens avec le British Columbia General Employees’ Union.

Il est difficile de dire si cela créera un précédent pour les autres banques, mais cela démontre que les actionnaires s’attendent de plus en plus à ce que les entreprises expliquent comment les entreprises évaluent et accentuent leurs progrès en matière de DEI. Ces renseignements peuvent aider les actionnaires à mieux comprendre l’efficacité des paramètres de DEI et les cibles de diversité intégrées aux paramètres ESG de la rémunération au sein des banques.

Évaluation des paramètres ESG dans les programmes de rémunération des dirigeants

Bien que BMO Gestion mondiale d’actifs n’ait pas de politique de vote spécifique pénalisant les sociétés n’ayant pas intégré des paramètres ESG dans leurs programmes de rémunération des dirigeants, nous avons des attentes à l’égard des meilleures pratiques et, comme énoncé dans nos lignes directrices sur la gouvernance d’entreprise, nous appuierons généralement les propositions d’actionnaires raisonnables visant l’intégration des facteurs ESG dans les programmes de rémunération.

Notre engagement consiste à demander ce qui suit :

- Harmonisation : veiller à ce que les paramètres ESG des programmes de rémunération soient conformes aux objectifs et aux engagements généraux liés aux risques et aux occasions importants liés aux facteurs ESG.

- Rigueur : veiller à ce que les paramètres ESG soient rigoureux et ne se réduisent pas à une case à cocher qui permet de faire des versements faciles chaque année.

- Paramètres fondés sur le rendement : s’assurer que les paramètres ESG sont fondés sur la performance ESG et divulguer les résultats ainsi que les rémunérations connexes.

- Mesurable : s’assurer que les progrès, les résultats et la performance sont mesurables. Si les paramètres ESG sont qualitatifs plutôt que quantitatifs, il faut assurer la transparence des objectifs prédéterminés et indiquer s’ils ont été atteints et dans quelle mesure.

- Transparence : fournir des renseignements clairs sur les objectifs, les cibles et la performance et sur la façon dont chaque paramètre s’intègre aux paramètres globaux.

Dans l’ensemble, la rémunération liée aux facteurs ESG peut être un outil précieux pour évaluer les engagements et les mesures des entreprises à l’égard des enjeux environnementaux et sociaux importants. En plus de la façon dont les facteurs ESG sont mesurés, nous nous attendons à ce que les futurs domaines de mobilisation des actionnaires mettent l’accent sur les programmes de pondération et sur la question de savoir si les objectifs ESG devraient demeurer dans les programmes d’incitation à court terme ou s’ils devraient plutôt faire partie des programmes à long terme.

Sources

[1] Selon les calculs de l’auteur fondés sur des données recueillies auprès de MSCI

[2] Comprend la Banque de Montréal (BMO), la Banque Canadienne Impériale de Commerce (CIBC), la Banque Royale du Canada (Banque Royale), la Banque de Nouvelle-Écosse (Banque Scotia), la Banque Toronto-Dominion (TD) et la Banque Nationale du Canada (BNC)

[3] https://www.bmo.com/ir/files/F22%20Files/BMOProxy_March2022.pdf

[5] https://www.rbc.com/investor-relations/_assets-custom/pdf/2022englishproxy.pdf

[6] https://www.scotiabank.com/content/dam/scotiabank/corporate/Documents/MPC-2022.pdf

[7] https://www.td.com/document/PDF/investor/2022/E-2022-Proxy-Circular.pdf

[9] Calculé par l’auteur

Clause de non-responsabilité du contributeur

BMO Gestion mondiale d’actifs est une marque qui comprend BMO Gestion d’actifs Inc. et Investissements BMO Inc.

®/™ Marques déposées/ marque de commerce de la Banque de Montréal, utilisées sous licence.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.