Avec l’importance croissante de l’investissement responsable (IR) dans l’actualité, il est plus important que jamais de savoir ce que les investisseurs pensent réellement des enjeux clés. Pour sortir du brouillard et obtenir une compréhension globale du paysage de l’IR au Canada, le Sondage d’opinion 2023 des investisseurs de l’AIR a été mené auprès de 1 001 investisseurs individuels afin de connaître leur opinion sur l’IA, l’écoblanchiment, la façon dont ils perçoivent l’IR et leurs relations avec leurs conseillers financiers.

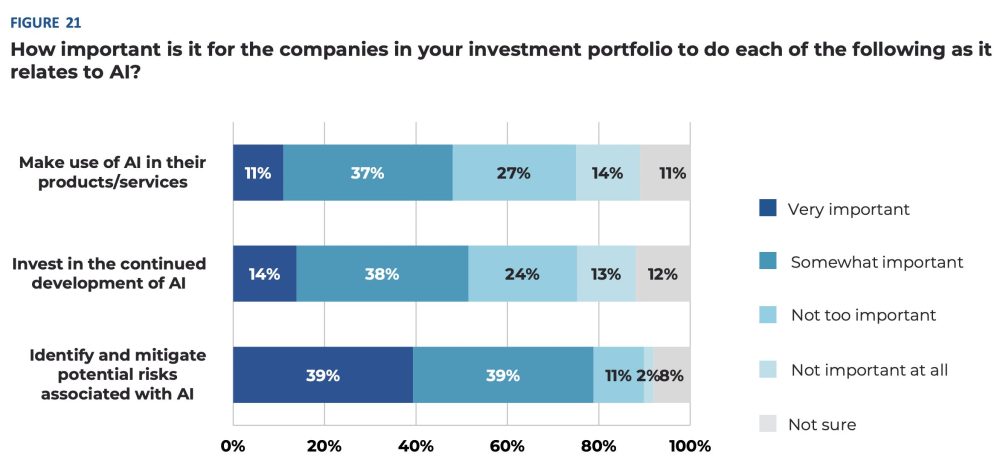

Les investisseurs considèrent l’IA davantage comme un risque que comme une opportunité

Près de la moitié (46 %) des personnes interrogées considèrent que l’IA représente beaucoup plus ou légèrement plus un risque qu’une opportunité en termes de prise de décisions d’investissement responsable. Huit personnes sur dix ont déclaré qu’il est important pour les entreprises de leur portefeuille d’identifier et d’atténuer les risques potentiels liés à l’IA, tandis que la moitié d’entre elles déclarent qu’il est tout aussi important pour elles d’investir dans le développement de l’IA et de l’utiliser dans leurs produits ou services.

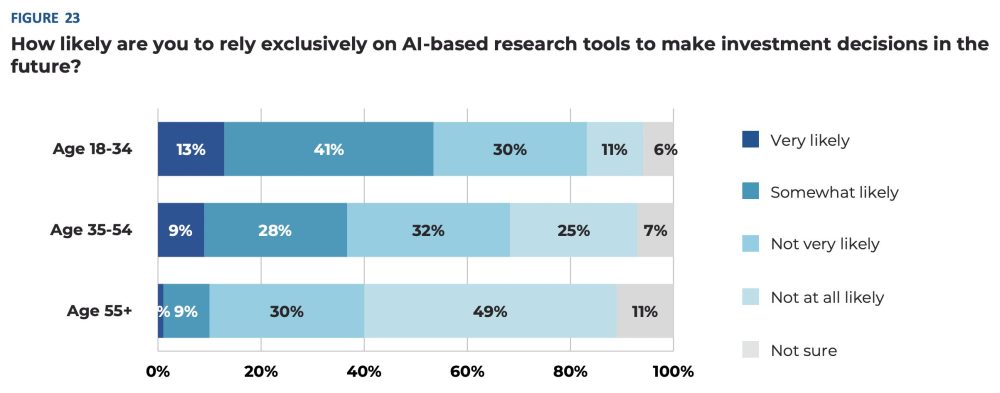

La majorité des répondants (60 %) déclarent qu’il est peu ou pas du tout probable qu’ils s’appuient exclusivement sur des outils de recherche basés sur l’IA pour prendre des décisions d’investissement à l’avenir, les répondants les plus âgés étant beaucoup plus méfiants que les plus jeunes.

Les préoccupations liées à l’écoblanchiment diminuent, mais restent importantes

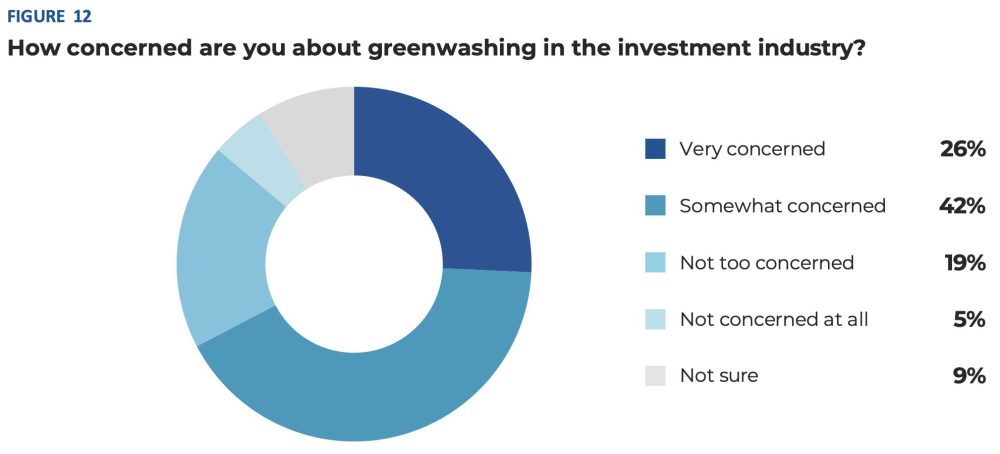

Interrogés sur leur degré d’inquiétude face à l’écoblanchiment dans le secteur de l’investissement, 68 % des répondants se disent préoccupés. Bien que ce chiffre représente une forte majorité, il est en légère baisse par rapport à 2022 (75 %) et 2021 (78 %).

Les Autorités canadiennes en valeurs mobilières (ACVM) ont initialement fourni aux gestionnaires de fonds de placement des orientations sur les informations à fournir concernant les considérations ESG en janvier 2022, avec une mise à jour importante en mars 2024. La confiance de la majorité des investisseurs institutionnels et des intermédiaires financiers dans la qualité globale des rapports ESG s’est nettement améliorée par rapport à l’année dernière. L’accent mis ces dernières années sur la clarification des obligations en matière de divulgation et la production de données fiables, ainsi que la confiance accrue dans les rapports, peuvent contribuer à atténuer les inquiétudes des investisseurs concernant l’écoblanchiment.

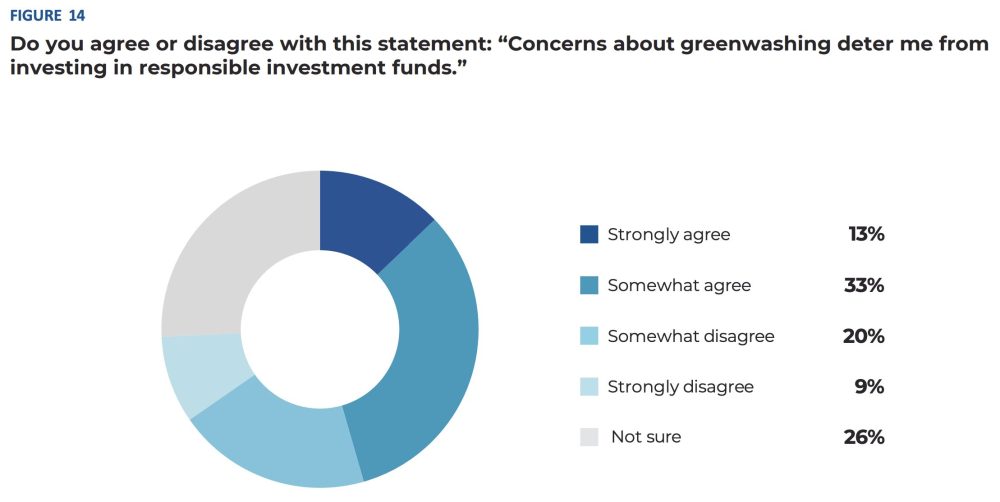

Malgré cela, l’écoblanchiment reste un obstacle majeur à la croissance de l’IR. Près de la moitié des investisseurs (46 %) ont déclaré que l’écoblanchiment les dissuadait d’investir dans des fonds d’IR, les investisseurs les plus jeunes exprimant les plus grandes inquiétudes. De même, la grande majorité des conseillers financiers sont très préoccupés par l’écoblanchiment en ce qui concerne l’IR, ainsi que par l’absence de normes.

Au Canada, les régulateurs et l’industrie déploient des efforts constants pour réduire le risque d’écoblanchiment, en particulier en ce qui concerne l’information sur les fonds d’investissement destinée aux investisseurs particuliers. En juillet 2022, le Canadian Investment Funds Standard Committee (CIFSC) a publié un cadre d’identification de l’investissement responsable (IR) dans le but de fournir des éclaircissements aux investisseurs qui souhaitent investir dans des produits de placement de détail (fonds communs de placement et FNB) avec des stratégies d’investissement responsable. En février 2024, le CIFSC a proposé de modifier le cadre d’identification afin d’aligner les définitions existantes sur la terminologie utilisée dans la publication mondiale intitulée Definitions for Responsible Investment Approaches (rédigée conjointement par le CFA Institute, la Global Sustainable Investment Alliance et les Principes pour l’investissement responsable des Nations Unies).

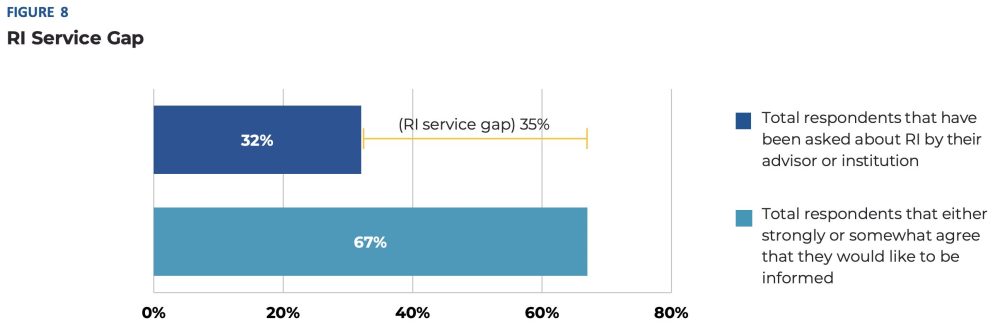

Combler les lacunes en matière de services d’IR reste une opportunité pour les conseillers en IR

Une forte majorité des répondants (68 %) est tout à fait ou plutôt d’accord pour dire que l’IR peut avoir un impact réel sur l’économie et contribuer à un changement positif pour la société, et 67 % des investisseurs individuels canadiens souhaitent que leur fournisseur de services financiers les informe sur l’IR. Cependant, seul un tiers de leurs conseillers l’ont déjà abordé, ce qui signifie qu’un tiers des investisseurs s’intéressent à l’IR, mais ne bénéficient pas des services qu’ils souhaitent.

Cette « lacune en matière de services d’IR » représente une opportunité commerciale notable pour les conseillers financiers qui peuvent impliquer leurs clients dans les questions ESG et les stratégies d’investissement responsable.

Lorsque nous prenons le temps d’observer véritablement notre monde, il est difficile de ne pas être émerveillé par les vastes paysages, les créatures majestueuses et la flore délicate.

La biodiversité décrit la grande variété de la vie sur notre planète, couvrant la génétique, les espèces et les écosystèmes ; plus simplement, les plantes, les animaux et leurs habitats environnants. Tout, de la plus petite fleur à la plus grande baleine bleue, reflète une pièce d’un casse-tête complexe, qui évolue dans un cycle élaboré pour fournir l’air frais, l’eau propre et les ressources naturelles dont nous dépendons collectivement pour survivre.

Au-delà de sa beauté, la biodiversité est à l’origine d’une part sous-estimée de notre économie mondiale sous la forme d’un capital naturel. Mais elle est de plus en plus menacée par le changement climatique, les catastrophes naturelles chroniques et l’activité humaine. Cet article démontre comment le marché obligataire a adopté la biodiversité et comment votre portefeuille peut contribuer à la protection de notre planète.

L’économie de la biodiversité

Le Forum économique mondial estime que plus de la moitié du PIB mondial dépend de la biodiversité et du capital naturel qui en résulte et qui soutient l’activité économique.

Lorsque l’écosystème mondial est déséquilibré, cela peut avoir un effet d’entraînement dramatique sur la productivité économique. Par exemple, les industries fortement dépendantes de la nature, telles que l’agriculture et la sylviculture, sont menacées par la dégradation des sols, la baisse des rendements agricoles et l’augmentation des maladies et des champignons qui menacent la vie végétale et les principales sources d’alimentation.

Malgré l’importance économique et environnementale de la biodiversité, la perte d’écosystèmes est critique et croissante. La dégradation des sols menace les forêts ancestrales, et l’on estime qu’un million d’espèces sont menacées d’extinction. Les catastrophes climatiques aiguës et le changement climatique chronique continuent de ravager certaines des régions les plus vulnérables et les plus importantes sur le plan écologique.

En outre, les phénomènes météorologiques extrêmes devenant de plus en plus fréquents et graves, les inondations, les incendies de forêt et les coupures d’électricité menacent notre mode de vie dans le monde entier. La destruction du monde naturel représente un risque pour les chaînes d’approvisionnement mondiales. Les conséquences en sont une inflation toujours élevée et une crise des réfugiés climatiques.

Financement mixte

Le monde de la finance a longtemps été défini par deux mesures pour évaluer la performance : le risque et le rendement. Bien que chacun de ces indicateurs puisse bénéficier de l’intégration des facteurs ESG, l’évolution la plus singulière vient de la prise en compte d’un troisième pilier potentiellement non corrélé : l’impact.

Le financement mixte est un concept qui vise à avoir un impact positif en utilisant le financement du développement pour attirer des investissements supplémentaires vers les pays en développement. La biodiversité et la gestion écologique peuvent contribuer à améliorer les économies locales en créant des emplois et en valorisant le capital naturel.

Pour les gouvernements et les banques de développement, ces opportunités ont inspiré certaines des transactions les plus innovantes au monde pour trouver et mobiliser des investissements dans les écosystèmes les plus vierges et les plus importants d’un point de vue naturel. En voici quelques exemples :

Obligation de conservation de la faune (obligations « rhinocéros ») :

Les menaces qui pèsent sur la biodiversité mondiale se manifestent peut-être le plus clairement par le nombre croissant d’espèces qui sont aujourd’hui menacées. La déforestation, le braconnage et l’empiétement sur les habitats exposent d’innombrables espèces à un risque d’extinction, des minuscules chauves-souris bourdons aux plus grandes girafes.

Au début de l’année 2022, le marché obligataire a vu l’introduction de la toute première obligation de conservation de la faune et de la flore, une structure unique qui lie les rendements des investisseurs à des résultats positifs. La bien nommée « obligation rhinocéros » finance des initiatives durables tandis que les investisseurs renoncent à leurs coupons, qui sont utilisés pour financer des sanctuaires d’animaux sauvages en Afrique du Sud.

À l’échéance, la Banque mondiale et les agences partenaires récompenseront les investisseurs par un paiement unique lié au taux de croissance de la population de rhinocéros noirs. En alignant les intérêts des investisseurs, des émetteurs, des agences et des rhinocéros, le marché obligataire est entré dans l’espace de la biodiversité comme jamais auparavant.

Avec une croissance démographique de 7,3 % au cours de la première année, l’obligation rhinocéros vise à doubler ses objectifs en matière d’impact écologique tout en offrant un rendement supérieur de 50 points de base pendant la durée de l’obligation.

Échanges dette contre nature :

Bien que révolutionnaire, la structure des obligations pour la conservation de la faune et de la flore est limitée par l’exigence coûteuse d’un financement supplémentaire de la part des promoteurs du projet, y compris le Fonds pour l’environnement mondial. Les banques centrales ayant augmenté le coût du capital, le marché de la finance durable a connu une contraction au même titre que les autres émetteurs de dette.

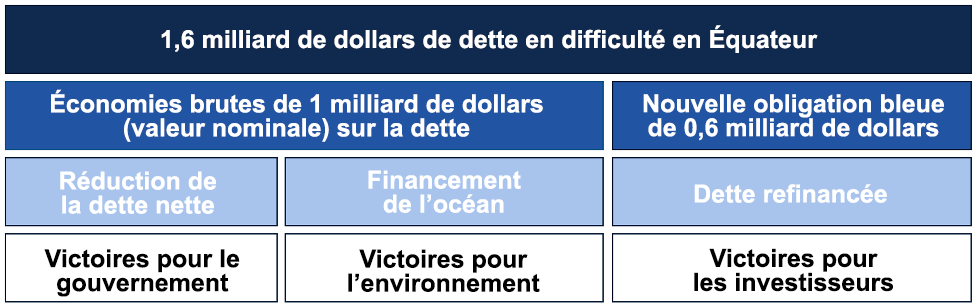

En mai 2023, l’Équateur a conclu l’historique « obligation Galapagos », lançant le plus grand échange de dette contre nature au monde dans l’une des régions les plus riches en biodiversité de la planète. Dans le cadre de cette transaction, l’Équateur a échangé d’anciennes obligations négociées à des niveaux défavorables contre de nouvelles obligations en faveur de la protection de l’environnement.

Cet arrangement a été rendu possible par le partenariat de l’Équateur avec la Banque interaméricaine de développement et la société financière internationale de développement des États-Unis (U.S. International Development Finance Corp). L’obligation devrait permettre de doubler les efforts annuels de financement de la conservation dans la région, tout en s’engageant à améliorer les réglementations en matière de pêche durable et à établir des rapports sur la réserve marine Hermandad, protégée à l’échelle nationale. Cette région représente un habitat essentiel pour les espèces gravement menacées, ainsi que pour la migration océanique, et la structure innovante de l’obligation offre une protection conforme à l’engagement « 30 by 30 » de l’Alliance mondiale pour les océans, qui vise à protéger 30 % du territoire marin d’ici 2030.

Dans le cadre d’une transaction unique, l’échange dette contre nature de l’Équateur a permis de soutenir les investisseurs, les émetteurs et l’environnement. Centrée principalement sur les îles Galapagos, cette transaction devrait générer 450 millions de dollars de financement supplémentaire en faveur de la conservation des milieux marins.

Investir dans un avenir meilleur

En tant qu’investisseurs, nous nous retrouvons souvent à regarder au-delà des fluctuations à court terme pour nous concentrer sur l’avenir. Tout comme nous espérons que nos décisions aideront les investisseurs à financer l’éducation, l’accession à la propriété et la retraite, nous visons également à aligner nos investissements sur le monde plus durable que nous espérons créer.

Nous pensons que nos opportunités de revenu fixe durable sont également des choix financiers judicieux. Lorsqu’il est possible de faire le bien tout en obtenant de bons rendements, l’investissement dans des solutions durables à revenu fixe permet d’équilibrer les besoins du présent et les perspectives de l’avenir.

Clause de non-responsabilité du contributeur

Le contenu de cet article (y compris les faits, les opinions, les avis, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, une offre de vente ou la sollicitation d’une offre d’achat, ni comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre quelconque. Bien que nous nous efforcions d’en assurer l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à la fiabilité de ces informations. Des commissions, commissions de suivi, frais de gestion et dépenses peuvent tous être associés aux placements dans des fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs changent fréquemment et le rendement passé peut ne pas être répété. Le présent document peut contenir des informations prospectives qui reflètent nos attentes ou prévisions actuelles ou celles de tiers concernant des événements futurs. Les informations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses qui pourraient faire en sorte que les résultats réels diffèrent matériellement de ceux exprimés dans le présent document. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les facteurs économiques, politiques et commerciaux généraux, les taux d’intérêt et de change, la volatilité des marchés des actions et des capitaux, la concurrence commerciale, les changements technologiques, les changements de réglementation gouvernementale, les changements de législation fiscale, les procédures judiciaires ou réglementaires inattendues et les événements catastrophiques. Nous vous invitons à examiner attentivement ces facteurs et d’autres encore et à ne pas accorder une confiance excessive aux informations prospectives. Les informations prospectives contenues dans le présent document ne sont valables qu’en date du 16 janvier 2024. Il ne peut être attendu que ces informations soient en toutes circonstances mises à jour, complétées ou révisées, que ce soit à la suite de nouvelles informations, d’un changement de circonstances, d’événements futurs ou autres. Le contenu de ce [type de communication marketing] (y compris les faits, les opinions, les avis, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, une offre de vente ou la sollicitation d’une offre d’achat, ni comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre quelconque. Bien que nous nous efforcions d’en assurer l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à la fiabilité de ces informations.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

Il n’y a jamais eu rien de tel auparavant. C’est en 2024 que les premières entreprises visées seront légalement tenues responsables en vertu de la directive sur la publication d’informations en matière de durabilité par les entreprises (CRSD) de l’Union européenne (UE). Les premiers rapports doivent être déposés en 2025 (selon les renseignements de l’exercice 2024). On estime qu’elle touchera éventuellement 1 300 sociétés canadiennes directement, en fonction de leurs activités dans l’UE ou de leurs inscriptions aux bourses de l’UE.

La directive CSRD est une directive européenne qui marque un changement important dans la production de rapports réglementaires, puisqu’elle établit les règles de la responsabilité légale applicable à l’ensemble de la chaîne de valeur d’une entreprise en vertu des nouvelles normes européennes plus rigoureuses d’information en matière de durabilité (ESRS). Il s’agit d’une directive sur la publication d’informations fondée sur les normes ESRS qui oblige les sociétés ouvertes et privées à divulguer les mesures prises pour gérer les répercussions des activités commerciales sur les personnes et la planète, et l’aspect financier des enjeux environnementaux, sociaux et de gouvernance (ESG) importants. La directive CSRD marque le début d’un régime de développement durable plus large, conçu pour favoriser des efforts plus proactifs et une plus grande responsabilisation en matière de respect des droits de la personne et de réduction des émissions de carbone et d’autres répercussions environnementales liés aux activités commerciales. La directive sur le devoir de vigilance des entreprises en matière de durabilité devrait suivre une fois approuvée par le Parlement européen en avril 2024. Contrairement à la directive CSRD, qui impose la production de rapports conformément aux normes ESRS, la directive sur le devoir de vigilance des entreprises en matière de durabilité est une directive comportementale qui exige que les entreprises prennent des mesures pour prévenir, atténuer et corriger les répercussions négatives les plus graves et les plus probables de leurs activités commerciales sur les personnes et la planète. Pour garantir son adoption après le retrait de dernière minute par plusieurs États membres de l’UE de leur soutien, des changements ont été négociés en février et en mars 2024 en vue de réduire sa portée et son ampleur afin de réduire les répercussions directes sur les petites et moyennes entreprises. Toutefois, elle fournira toujours un mécanisme de responsabilité juridique aux plus grandes entreprises de l’UE pour qu’elles assument la responsabilité des effets négatifs de leurs activités sur la société et l’environnement. En résumé, ce nouveau régime de développement durable change la donne et influe sur les entités, même en dehors de l’UE. Voici des réponses générales aux questions suivantes :

– En quoi les normes ESRS sont-elles uniques? – Quelles seront leurs répercussions sur les sociétés canadiennes? – Pourquoi et comment les investisseurs canadiens devraient-ils encourager la conformité des sociétés de portefeuille?

Principales caractéristiques des normes ESRS

Approche fondée sur l’importance relative double

Les entités doivent déclarer leurs impacts les plus importants sur les personnes et la planète (importance relative des impacts) ainsi que les risques et les occasions en matière de durabilité (importance financière). Selon les Principes directeurs relatifs aux entreprises et aux droits de l’homme (PDNU) et les Principes directeurs de l’OCDE sur la conduite responsable des entreprises.

Évaluation de l’importance relative

Il s’agit du point de départ des normes ESRS, selon lequel les entreprises doivent d’abord détecter et comprendre les impacts réels ou potentiels les plus importants sur les personnes et la planète dans l’ensemble de la chaîne de valeur, tout en tenant compte des risques et des occasions importants qui ne sont pas liés aux répercussions externes de l’entreprise.

Portée

S’applique à l’ensemble de la chaîne de valeur d’une entreprise (chaîne d’approvisionnement, opérations et clients en amont) et exige des rapports améliorés sur les renseignements qualitatifs et quantitatifs à court, moyen et long terme.

Diligence raisonnable

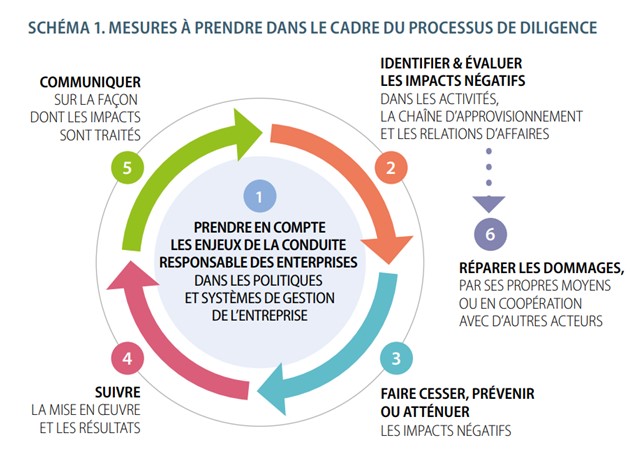

Exige la divulgation des pratiques afin de repérer, de prévenir, d’atténuer et de rendre compte des effets négatifs réels et potentiels sur les personnes et l’environnement. Cela comprend des renseignements sur la façon dont les points de vue et les perspectives des parties prenantes et des porteurs de droits sont déterminés et pris en compte par la haute direction en ce qui a trait au modèle d’affaires et à la stratégie.

Assurance

Dans un premier temps, les rapports annuels nécessitent une assurance limitée de la part d’un auditeur tiers accrédité, qui passera à une assurance raisonnable à une date ultérieure.

Principales caractéristiques des normes ESRS

Une approche fondée sur l’importance relative double est la caractéristique distinctive des normes ESRS et fournit les critères permettant de déterminer si un sujet ou des renseignements en matière de développement durable doivent être divulgués dans les rapports. L’importance relative des répercussions désigne les incidences importantes, réelles ou potentielles, positives ou négatives, d’une entité sur les personnes et l’environnement, tandis que l’importance relative financière désigne le fait qu’un thème de développement durable génère des risques ou des occasions qui ont une incidence sur les résultats financiers ou la situation financière d’une entité. En vertu des normes ESRS, l’importance relative double est l’union de ces deux concepts. Les répercussions négatives sur les personnes et la planète peuvent ne pas représenter un risque immédiat pour les résultats d’une entreprise, mais elles peuvent devenir importantes sur le plan financier au fil du temps.

Aux fins de l’établissement des priorités au sein de la direction, les normes ESRS exigent que les entreprises divulguent les méthodes et les résultats de l’évaluation de l’importance relative de l’ensemble de la chaîne de valeur afin d’assurer la détection des répercussions les plus importantes (positives ou négatives) des activités commerciales, peu importe l’importance financière à court terme. Cela reproduit la première étape fondamentale d’un processus de diligence raisonnable en matière de droits de la personne, qui est conforme aux Principes directeurs de l’OCDE à l’intention des entreprises multinationales et aux Principes directeurs relatifs aux entreprises et aux droits de l’homme des Nations Unies (PDNU). Créés respectivement en 1976 et en 2011, ces cadres ont été élaborés et mis à jour au fil des afin de promouvoir le respect, par les entreprises, des lois internationales sur les droits de la personne, comme la Charte internationale des droits de la personne, qui ont été, à divers degrés, intégrés dans les lois des pays du monde entier pour tenir les États responsables du respect des droits de la personne. La directive CSRD, la directive sur le devoir de vigilance des entreprises en matière de durabilité et les normes ESRS représentent maintenant un nouveau palier de responsabilité en ce sens qu’ils font en sorte que les entreprises soient légalement tenues de respecter les normes internationales en matière de droits de la personne. C’est intentionnel. Un nombre considérable de sociétés dans le monde se sont déjà volontairement engagées à mettre en œuvre les Principes directeurs de l’ONU et de l’OCDE. Une fois transposées dans les lois nationales des États membres de l’UE, la directive sur le devoir de vigilance des entreprises en matière de durabilité et la directive CSRD renforceront et généraliseront, par le biais de lois strictes, les normes et cadres internationaux déjà établis, mais volontaires, en matière de droits de l’homme, en vue de promouvoir une conduite responsable des affaires.

Source: (OECD, 2018).

Comment les normes se comparent-elles aux autres grands cadres de production de rapports sur la durabilité? Les normes ESRS visent à assurer une plus grande cohérence et une plus grande reproductibilité des informations d’actualité en les harmonisant le plus possible avec les autres normes internationales d’actualité élaborées par le Groupe de travail sur l’information financière relative aux changements climatiques (GIFCC), l’International Sustainability Standards Board (ISSB) et la Global Reporting Initiative (GRI). Cependant, il est à noter que les normes ESRS vont beaucoup plus loin que ces cadres en raison de l’exigence relative à l’importance relative double.

Les 12 normes ESRS actuelles sont regroupées en quatre piliers, comme l’illustre la figure 1. Veuillez noter que les normes sociales actuelles sont ventilées par catégories de parties prenantes; elles mettent l’accent sur la nécessité d’examiner attentivement les répercussions importantes sur ces groupes respectifs et d’en établir les priorités. Les normes actuelles que les entreprises jugent non importantes peuvent être omises. Pour chaque sujet important, il faut fournir les renseignements suivants :

– Modèle et stratégie d’affaires – Cela comprend la production de rapports sur les valeurs de base et les cibles limitées dans le temps, les progrès réalisés par rapport aux cibles, les politiques connexes de l’entreprise, les mesures prises pour repérer, surveiller, prévenir, atténuer et corriger les effets négatifs réels ou potentiels liés aux questions en cause, le résultat de ces mesures; et tout paramètre pertinent. – Gouvernance – Cela comprend la divulgation de la diversité et des compétences nécessaires à la gestion des questions importantes liées à la durabilité aux échelons supérieurs, la façon dont la surveillance est mise en œuvre, et si des contrôles et des procédures attitrés sont appliqués à la gestion des répercussions, des risques et des occasions, comment ces éléments sont intégrés aux autres fonctions internes et comment tous les éléments ci-dessus sont pris en compte dans la rémunération des dirigeants.

E1 – Changements climatiques

E2 – Pollution

E3 – Ressources hydriques et marines

E4 – Biodiversité et écosystèmes

E5 – Utilisation des ressources et économie circulaire

S1 – Propre effectif

S2 – Travailleurs dans la chaîne de valeur

S3 – Collectivités touchées

S4 – Consommateurs et utilisateurs finaux

G1 – Conduite des affaires

Figure 1 : Normes ESRS actuelles

Quelles seront les répercussions sur les sociétés canadiennes?

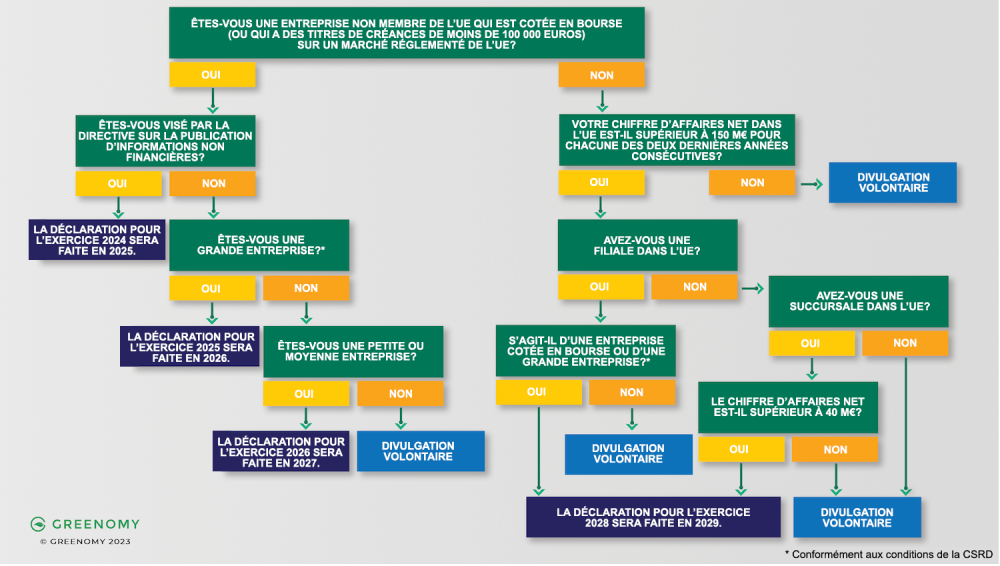

Bien que la directive sur le devoir de vigilance des entreprises en matière de durabilité prendra plus de temps à être mise en œuvre, la directive CSRD a déjà été adoptée. Contrairement à la directive sur le devoir de vigilance des entreprises en matière de durabilité, les dispositions relatives à la portée de la directive CSRD sont vastes, mais les obligations en matière de déclaration seront mises en œuvre graduellement au cours des cinq prochaines années (voir la figure 2 ci-dessous). Elles devraient toucher environ 50 000 entreprises de l’UE et environ 10 400 entreprises étrangères directement, dont environ 3 000 entreprises américaines, 1 100 entreprises britanniques et 1 300 entreprises canadiennes. Indirectement, elles auront une incidence sur bien d’autres entreprises. Même si les entreprises n’ont pas d’obligations directes en vertu de la directive CSRD, elles peuvent tout de même se voir demander des renseignements connexes par les entreprises clientes établies dans l’UE, fournisseurs, prêteurs et investisseurs, car les normes ESRS exigent que les entreprises visées produisent des rapports sur les pratiques de diligence raisonnable en matière de droits de la personne pour l’ensemble de leur chaîne de valeur.

La figure 2 donne un aperçu de la mise en œuvre graduelle des obligations liées à la directive CSRD pour les entreprises établies en dehors de l’UE. Les grandes entités canadiennes qui produisent déjà des déclarations en vertu des Lignes directrices sur l’information non financière et qui sont inscrites sur un marché réglementé de l’UE seront tenues de les divulguer en 2025. Vous trouverez ici des ressources qui vous aideront à comprendre quelles entreprises auront des comptes à rendre en vertu de la directive CSRD.

Les entreprises qui ont déjà mis en œuvre des pratiques volontaires conformes aux Principes directeurs de l’ONU et aux Principes directeurs de l’OCDE auront un avantage en matière de respect des normes ESRS. Elles auront des processus pour détecter et comprendre leurs répercussions les plus importantes, ainsi que leur obligation de prévenir, d’atténuer et de corriger les répercussions négatives des activités commerciales, en plus des problèmes financièrement importants du statu quo.

Déjà, certaines sociétés canadiennes qui ne sont pas directement visées par la portée de la directive CSRD ont commencé à mettre en œuvre de telles pratiques à divers degrés. Par exemple, certains mineurs canadiens qui exercent leurs activités à l’échelle mondiale et qui sont fournisseurs de matières premières utilisées dans la fabrication d’un large éventail de biens essentiels partout dans le monde, y compris par des clients européens, devancent la réglementation en élaborant des politiques publiques et en mettant en œuvre des pratiques conformes aux Principes directeurs de l’ONU. Au Canada, ce secteur semble jouer un rôle de premier plan dans la compréhension des répercussions à long terme de la nouvelle réglementation européenne rigoureuse en matière de développement durable sur les perspectives de croissance et, par la suite, sur les pratiques d’affaires. Mais il y a encore beaucoup de travail à faire garantir l’obligation de rendre compte. Les investisseurs peuvent jouer un rôle.

Figure 2 : Directive relative à la publication d’informations pour les sociétés non européennes : Ce que vous devez savoir.

Remarque : Le seuil de chiffre d’affaires net est passé de 40 à 50 M€. Les sociétés mères qui ne font pas partie de l’UE et qui sont cotées en bourse dans l’UE ou dans des filiales établies dans l’UE doivent fournir des renseignements consolidés conformes aux normes ESRS.

Les exigences en matière de portée hors UE de la directive CSRD évolueront sur 4 ans

La déclaration pour l’exercice 2024 sera faite en 2025 :

Grandes entreprises hors UE (plus de 500 employés) dont les titres sont cotés sur un marché réglementé par l’UE (à l’exception des microentreprises).

La déclaration pour l’exercice 2025 sera faite en 2026 :

Grandes* entreprises non européennes cotées en bourse sur un marché réglementé par l’UE.

La déclaration pour l’exercice 2026 sera faite en 2027 :

Certaines petites et moyennes entreprises (PME) hors de l’UE qui sont cotées sur un marché réglementé de l’UE.

La déclaration pour l’exercice 2028 sera faite en 2029 :

Entreprises hors UE ayant un chiffre d’affaires net dans l’UE supérieur à 150 M€ au cours des deux années consécutives.

Entreprise non membre de l’UE ayant une filiale dans l’UE qui est cotée en bourse ou considérée comme une grande entreprise.

* Grande entreprise selon la directive CSRD : qui dépasse deux des trois paramètres suivants à deux dates consécutives du bilan annuel :

– Actif total de 25 M€ – Revenus nets de 50 M€ – Moyenne de 250 employés ou plus

REMARQUE : Les sociétés mères qui ne font pas partie de l’UE et qui sont cotées en bourse dans l’UE ou dans des filiales établies dans l’UE doivent fournir des rapports de durabilité conformes aux normes ESRS. Il existe également un certain nombre d’exemptions de déclaration pour les sociétés qui ne font pas partie de l’UE et qui produisent des déclarations en vertu de différents régimes; cependant, elles n’ont pas encore été finalisées.

Pourquoi et comment les investisseurs devraient-ils encourager la conformité des sociétés de portefeuille?

D’ici le 31 mai 2024, un grand nombre d’entreprises et d’institutions canadiennes seront tenues de rendre compte de leurs efforts pour prévenir et réduire leur risque d’utiliser le travail forcé ou le travail des enfants directement ou dans leurs chaînes d’approvisionnement; conformément à la nouvelle Loi sur la lutte contre le travail forcé et le travail des enfants dans les chaînes d’approvisionnement. Bien que cette loi ne soit qu’une goutte d’eau dans l’océan par rapport à l’ampleur du régime obligatoire de diligence raisonnable en matière de droits de la personne et d’environnement de l’Europe, les entreprises peuvent la voir comme une excellente occasion de préparer et de mettre à l’épreuve leurs politiques, leurs processus en matière de droits de la personne, et des mécanismes de surveillance au cas où ils devraient produire des rapports en vertu de la directive CSRD ou en tant que fournisseurs ou fournisseurs de services d’une société produisant des rapports en vertu de la directive CSRD. Par où commencer? Engagement volontaire envers les Principes directeurs de l’ONU et adoption de ceux-ci.

Au début de 2023, BMO Gestion mondiale d’actifs a publié un rapport de recherche approfondie qui montrait que les sociétés canadiennes en sont aux premiers stades de préparation en vue de l’harmonisation avec les Principes directeurs de l’ONU. Les entreprises canadiennes prennent des engagements volontaires respectables en matière de politique, mais elles peuvent améliorer la mise en œuvre de la diligence raisonnable en matière de droits de la personne. Étant donné que les normes ESRS, qui rendent obligatoire la diligence raisonnable des Principes directeurs de l’ONU et des droits de la personne, sont une indication de l’orientation future de ce qui sera considéré comme la barre la plus élevée dans un marché mondial, les investisseurs peuvent aider les entreprises canadiennes à maintenir leur compétitivité.

Les investisseurs peuvent les encourager à adopter de meilleures pratiques grâce aux éléments suivants :

1) Éducation (si les gens ne sont pas déjà au courant) sur les normes internationales en matière de droits de la personne (comme la Charte internationale des droits de la personne, la Déclaration des Nations Unies sur les droits des peuples autochtones et autres) et les cadres de diligence raisonnable en matière de droits de la personne (Principes directeurs de l’ONU et de l’OCDE).

2) Élaboration de politiques sur les droits de la personne pour les investisseurs qui établissent des attentes claires en matière d’harmonisation avec les normes et les cadres internationaux en matière de droits de la personne dans la prise de décisions de placement et les pratiques des sociétés émettrices.

3) Élaboration de procédures systématiques de diligence raisonnable en matière de droits de la personne pour les investisseurs afin de mettre en œuvre les engagements politiques en matière de droits de la personne et de veiller à ce que les investisseurs ne contribuent pas aux répercussions négatives.

4) Mobilisation auprès des sociétés émettrices au sujet des politiques et pratiques en matière de droits de la personne; p. ex., demander aux entreprises quelles sont leurs répercussions positives et négatives les plus importantes sur les personnes et la planète dans l’ensemble de la chaîne de valeur et ce qu’elles font pour prévenir et atténuer les répercussions négatives.

5) Communiquer les attentes des investisseurs aux sociétés émettrices et utiliser l’effet de levier des investisseurs pour encourager l’adoption et la mise en œuvre de pratiques qui s’harmonisent avec les normes et les cadres internationaux en matière de droits de la personne, ce qui contribuera simultanément à préparer les sociétés au nouveau régime de développement durable rigoureux de l’UE et à toute autre réglementation similaire d’autres régions qui pourraient évoluer au fil du temps.

Clause de non-responsabilité du contributeur

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils juridiques, fiscaux ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Le rendement passé ne garantit pas le rendement futur.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

MC/MD Marque de commerce / marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

Les sociétés proposant des actions à catégories multiples avec des droits de vote inégaux ont récemment suscité un nouveau débat et un regain d’intérêt de la part des investisseurs et des acteurs du marché. En avril 2023, l’indice S&P Dow Jones a rouvert certains indices aux sociétés à classes d’actions multiples dans certaines circonstances, un retour en arrière par rapport à sa décision de 2017 d’exclure ces sociétés. Parmi les entreprises de l’indice Russell 3000, en excluant le S&P 1500, le nombre d’entreprises ayant des droits de vote inégaux a également augmenté au cours des dernières années. « Entre 2019 et 2022, le pourcentage de sociétés de l’indice Russell 3000, à l’exclusion du S&P 1500, dont les droits de vote sont inégaux est passé de 11,2 % à 15,7 % », selon un rapport d’Institutional Shareholder Services, une importante société de conseil en matière de procuration, mieux connue sous le nom d’ISS.

À partir de 2023, ISS et Glass Lewis, un autre grand cabinet de conseil en vote par procuration, ont tous deux mis en place des politiques dans le cadre de leurs directives de vote par procuration. Ces directives obligent les administrateurs d’une société à rendre des comptes si cette dernière utilise une structure d’actions ordinaires avec des droits de vote inégaux sur certains marchés. Bien que le marché ait fluctué sur la question de l’inégalité des droits de vote, les investisseurs préfèrent généralement suivre le principe « une action, une voix ».

L’engagement en tant qu’actionnaires minoritaires indépendants dans des sociétés contrôlées avec des droits de vote inégaux

Les structures de propriété et les rendements pour les actionnaires font l’objet d’un débat académique approfondi, y compris les arguments pour et contre les mérites des entreprises contrôlées par les fondateurs ou les familles comportant des droits de vote inégaux. Toutefois, les actionnaires minoritaires indépendants doivent relever certains défis du point de vue de la gestion des investissements.

Les questions de gouvernance d’entreprise, y compris les droits des actionnaires minoritaires, sont souvent liées aux controverses environnementales et sociales, car nombre de ces questions nécessitent le contrôle qu’offrent les structures de bonne gouvernance. Cela implique que les conseils d’administration soient en mesure de répondre efficacement aux préoccupations des actionnaires, telles qu’elles sont représentées par les votes de ces derniers. Lorsque les votes sont contrôlés de manière disproportionnée, très probablement par les dirigeants fondateurs qui exercent également une influence importante et parfois majoritaire sur le conseil d’administration par le biais d’une représentation directe, les entreprises peuvent être moins enclines à répondre aux préoccupations des investisseurs sur certaines questions environnementales ou sociales. En effet, les résultats du vote des actionnaires, qui sera invariablement soutenu par la majorité et utilisé par certains pour légitimer le statu quo, ne refléteront pas les voix des actionnaires indépendants si l’on tient compte des blocs de contrôle. Même si le conseil d’administration d’une telle société est largement indépendant (au-delà de la majorité), la perspective que les voix des actionnaires majoritaires soient utilisées pour voter contre et menacer l’élection d’un administrateur par ailleurs indépendant peut décourager les administrateurs d’exprimer des opinions divergentes.

C’est l’une des raisons pour lesquelles l’inégalité des droits de vote par le biais d’actions à catégories multiples est particulièrement problématique : cette solution pourrait favoriser des structures de gouvernance et des conseils d’administration où le mandat de surveillance se perd dans la certitude du succès lorsqu’il s’agit des résultats des votes. Les investisseurs qui s’opposent à l’inégalité des droits de vote dans les structures d’actions à catégories multiples plaident depuis longtemps en faveur de leur effondrement ou de leur disparition, et certains ont commencé à voter contre les administrateurs de ces sociétés. Toutefois, si les entreprises émettrices n’ont pas réagi et que les résultats des votes des actionnaires n’ont pas beaucoup d’impact étant donné le statut contrôlé du vote, il est tout aussi important pour les investisseurs de plaider en faveur de mesures qui garantissent que les voix des actionnaires indépendants soient entendues. Cela peut se faire en veillant à ce que les conseils d’administration disposent de moyens formels pour répondre aux préoccupations des actionnaires indépendants, quelle que soit la structure du capital de l’entreprise.

Que peuvent faire les actionnaires minoritaires indépendants?

Les actionnaires minoritaires peuvent présenter certaines demandes aux entreprises bénéficiaires d’investissements contrôlés par des droits de vote inégaux afin de résoudre le problème de l’inaction lorsqu’il s’agit de structures d’actions à catégories multiples problématiques. Ces mesures ne sont pas destinées à remplacer ce que les autres acteurs du marché demandent à juste titre. Elles servent plutôt à compléter les actions existantes d’un investisseur en matière de vote, d’engagement et de plaidoyer.

Un investisseur peut demander aux entreprises bénéficiaires comment les votes des actionnaires indépendants sont pris en compte au niveau du conseil d’administration, sans tenir compte de l’impact des actionnaires majoritaires. Les investisseurs doivent savoir si le conseil d’administration prend officiellement en compte l’impact des votes des actionnaires indépendants dans les meilleurs délais. Les investisseurs doivent également savoir si les délibérations du conseil d’administration incluent des discussions sur la manière dont la société entend répondre aux opinions exprimées par les actionnaires à travers leurs votes. Une proposition d’actionnaire recevant le soutien d’une majorité d’actionnaires indépendants ou un administrateur ne recevant pas le vote d’actionnaires indépendants requis, bien qu’il ait reçu une majorité de votes de soutien lorsque des blocs de vote d’actionnaires majoritaires sont inclus, devrait justifier et déclencher les discussions appropriées au niveau du conseil d’administration.

Un investisseur peut également demander aux sociétés dans lesquelles il investit d’envisager de mettre en œuvre et de publier des politiques, des procédures ou des cadres formels qui décrivent exactement comment le conseil d’administration a l’intention de prendre en considération les votes des actionnaires indépendants. Cela devrait inclure la manière dont le conseil d’administration calcule et examine les résultats des votes après une assemblée annuelle ainsi que des directives claires décrivant ce qui se passe à la suite de ces résultats. Supposons qu’une entreprise ait un administrateur élu grâce au soutien de la majorité des actionnaires, y compris les actionnaires majoritaires, mais que ce soutien ne soit pas suffisant si l’on ne prend en compte que les votes des actionnaires indépendants. Dans ce cas, un cadre hypothétique pourrait consister à évaluer les résultats du vote des actionnaires indépendants au niveau du conseil d’administration, à envisager des mesures correctives dans les 90 jours, le cas échéant, et/ou à divulguer ces détails dans la circulaire de sollicitation de procurations de l’année suivante.

Ces politiques ou procédures formelles, qui peuvent être adoptées et rendues publiques par les conseils d’administration des entreprises, obligeront ces dernières à revoir, au minimum, les votes des actionnaires indépendants. Cela permettra également aux investisseurs d’entamer des conversations sur les types de mesures qui ont découlé de ce que les entreprises ont dit qu’elles feraient, par rapport à ce qu’elles ont réellement fait. Pour les propositions d’actionnaires qui ont été soumises au vote, à moins qu’une proposition substantiellement similaire ne soit déposée l’année suivante et que les entreprises choisissent d’inclure des informations supplémentaires sur la manière dont leurs conseils d’administration ont réagi dans leur réponse, les entreprises ne sont même pas obligées de divulguer le résultat des délibérations, des considérations ou des mesures prises par les conseils d’administration. Par conséquent, l’adoption d’une politique ou d’une procédure formelle et sa divulgation pourraient aider les entreprises à normaliser la manière dont elles répondent aux préoccupations des actionnaires, transmettent les informations en interne au conseil d’administration et divulguent les informations pertinentes aux investisseurs.

Clause de non-responsabilité du contributeur

Les informations contenues dans le présent document ne sont données qu’à titre indicatif. Les informations ont été tirées de sources jugées fiables. Les informations ne fournissent pas de conseils financiers, juridiques, fiscaux ou d’investissement. Des stratégies d’investissement, fiscales ou commerciales particulières doivent être évaluées par rapport aux objectifs de chaque individu et à sa tolérance au risque.

Le présent document peut contenir des déclarations prospectives. Les déclarations prospectives reflètent les attentes et les projections actuelles concernant des événements et/ou des résultats futurs, sur la base des données actuellement disponibles. Ces attentes et projections peuvent se révéler incorrectes à l’avenir, car des événements qui n’ont pas été anticipés ou pris en compte dans leur formulation peuvent se produire et conduire à des résultats qui diffèrent matériellement de ceux exprimés ou sous-entendus. Les déclarations prospectives ne sont pas des garanties de performance future et il convient d’éviter de s’y fier.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

Le passage de la participation autochtone au leadership autochtone par le biais d’une influence active et d’une prise de participation autochtone dans les grands projets au Canada s’est récemment accéléré. Cette évolution est le fruit d’un travail et d’un leadership incessants de la part des autochtones et, depuis peu, d’une maturité des capacités, d’une collaboration entre les gouvernements et d’un intérêt accru des marchés financiers. Cependant, la propriété et la participation des Autochtones se concrétisent pleinement, ce qui crée une plus grande valeur non seulement pour les nations autochtones concernées, mais aussi pour les projets et l’économie environnante dans son ensemble.

Une nouvelle ère de participation autochtone

Les nations autochtones reconnaissent que la valeur d’une participation au développement d’un projet ne réside pas seulement dans les revenus générés, mais aussi dans la possibilité d’acquérir une expérience précieuse dans le processus de développement, dans les opérations et dans les rôles politiques et décisionnels. Grâce à cet engagement plus approfondi, les propriétaires d’actifs autochtones voient leurs capacités mûrir et acquièrent une solide expérience commerciale et industrielle qui permet aux nations de jouer un rôle de plus en plus prépondérant dans les développements ultérieurs. La participation active au capital opérationnalise la gouvernance pour que les décisions prises par les autochtones au sein des conseils d’administration se traduisent par des activités sur le terrain qui ont un impact direct sur les membres de la nation qu’ils représentent. L’abandon de la norme minimale de quelques emplois à court terme pour la nation autochtone d’aujourd’hui s’est traduit par la participation des autochtones en tant que dirigeants et décideurs dans la sélection des maîtres d’œuvre et l’administration des contrats, y compris la passation des marchés publics autochtones à tous les niveaux des chaînes d’approvisionnement et de valeur.

L’intérêt et le soutien du gouvernement pour la réconciliation économique des autochtones ont joué un rôle dans la progression de la participation des autochtones au capital. Au Canada, les gouvernements ont de plus en plus défendu les droits des autochtones et établi des normes pour le leadership autochtone dans les études d’impact sur l’environnement et la culture. Parallèlement, ils ont créé des voies d’accès à des capitaux abordables par le biais de mécanismes tels que les programmes de garantie de prêts. Ce faisant, ils ont établi un cadre prévisible et efficace pour l’investissement actif des nations autochtones dans le développement de projets. Des innovations telles que le programme de garantie de prêt, d’abord déployé par l’Alberta Indigenous Opportunities Corporation, font des émules dans d’autres provinces, avec en outre des engagements de la part du gouvernement fédéral. Ces programmes facilitent l’accès à des solutions de financement abordables et sans recours, qui soutiennent en fin de compte la participation au capital des nations autochtones.

Débloquer une valeur réelle grâce à des projets de capitaux propres autochtones

Les marchés des capitaux, qui ont confiance dans le soutien apporté par les gouvernements sous la forme de programmes de garantie de prêts aux autochtones et d’autres améliorations du crédit, ont pris conscience de cette évolution au Canada. Alors que l’industrie s’intéresse de plus en plus au partenariat autochtone, le paysage concurrentiel devient un paysage où l’intérêt du marché est illustré par la réduction des coûts du capital. Les prises de participation autochtones dans les grands projets sont de plus en plus considérées non seulement comme « une solution » ou « une bonne solution », mais aussi comme « la meilleure » ou « la seule solution » pour développer des projets énergétiques, des projets à « zéro émission nette », des projets d’infrastructure ou des projets miniers essentiels au Canada. La confiance des marchés financiers se traduit par des taux plus compétitifs et une plus grande rentabilité pour les actionnaires autochtones de ces projets.

Les avantages que la participation aux projets peut apporter aux nations autochtones ne peuvent se matérialiser que lorsque ces partenaires autochtones exercent leur influence en jouant un rôle actif dans l’élaboration du projet. En n’étant pas seulement présents à la table, mais en ayant une influence à tous les niveaux de la prise de décision, les détenteurs autochtones de capitaux peuvent renforcer les développements avec les valeurs autochtones et réaliser pleinement les effets d’entraînement de la croissance économique sur la santé et la richesse des membres de leur nation et au-delà.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

We are undergoing a digital platform transition in the coming days. During the transition, there may be brief interruptions or changes in how you access certain areas. Full instructions will be sent to your inbox shortly.

Nous sommes en train d’effectuer une transition vers une nouvelle plateforme numérique dans les prochains jours. Pendant cette transition, il pourrait y avoir de brèves interruptions ou des changements dans la façon d’accéder à certaines sections. Les instructions complètes vous seront envoyées sous peu par courriel.