Les gouvernements du monde entier se sont engagés à atteindre leurs objectifs en matière de changement climatique. La capacité à réduire les émissions de carbone repose sur une transition réussie vers les énergies renouvelables et sur la réduction des émissions dans les transports et l’industrie manufacturière. Le monde aura besoin d’une quantité massive de métaux critiques, et il sera essentiel de sécuriser l’approvisionnement primaire. Répondre à cette demande nécessitera des capitaux importants, ce qui, selon nous, créera une opportunité d’investissement sur plusieurs décennies. Historiquement, l’industrie minière n’a pas été adoptée par les approches d’investissement responsable, mais la réduction des émissions de carbone ne peut se faire sans que l’industrie minière fournisse une contribution cruciale. Nous pensons qu’il existe un fort potentiel d’alignement entre le soutien à la transition énergétique et l’obtention d’un rendement élevé des investissements.

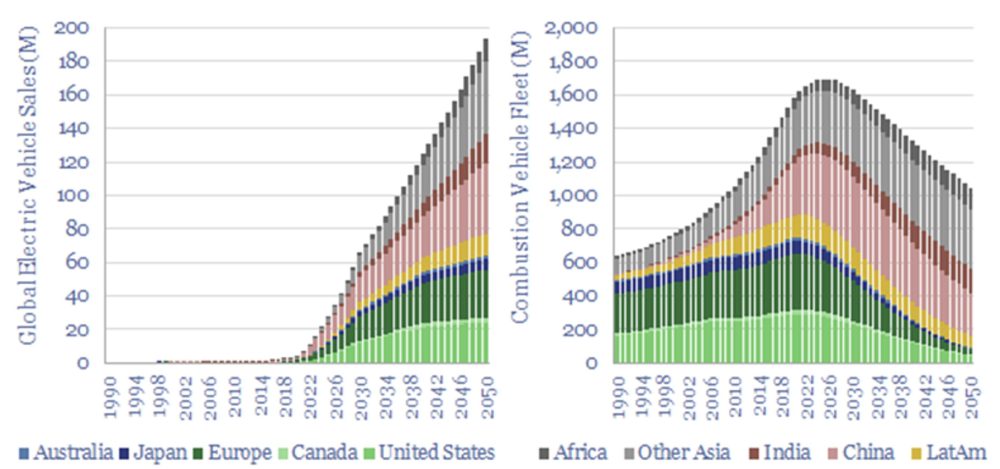

Croissance du nombre de véhicules électriques

Bien que la transition vers des émissions plus faibles concerne de nombreux domaines, cet article se concentre sur les véhicules électriques (VE) afin d’illustrer la complexité et l’ampleur du défi que représente la transition pour l’industrie minière. La production et la demande de VE augmentent rapidement. Selon Thunder Said Energy, les véhicules électriques représentaient 12,5 % de l’ensemble des nouveaux véhicules mondiaux en 2022, et devraient atteindre 50 % en 2030, soit 65 millions d’unités [1].

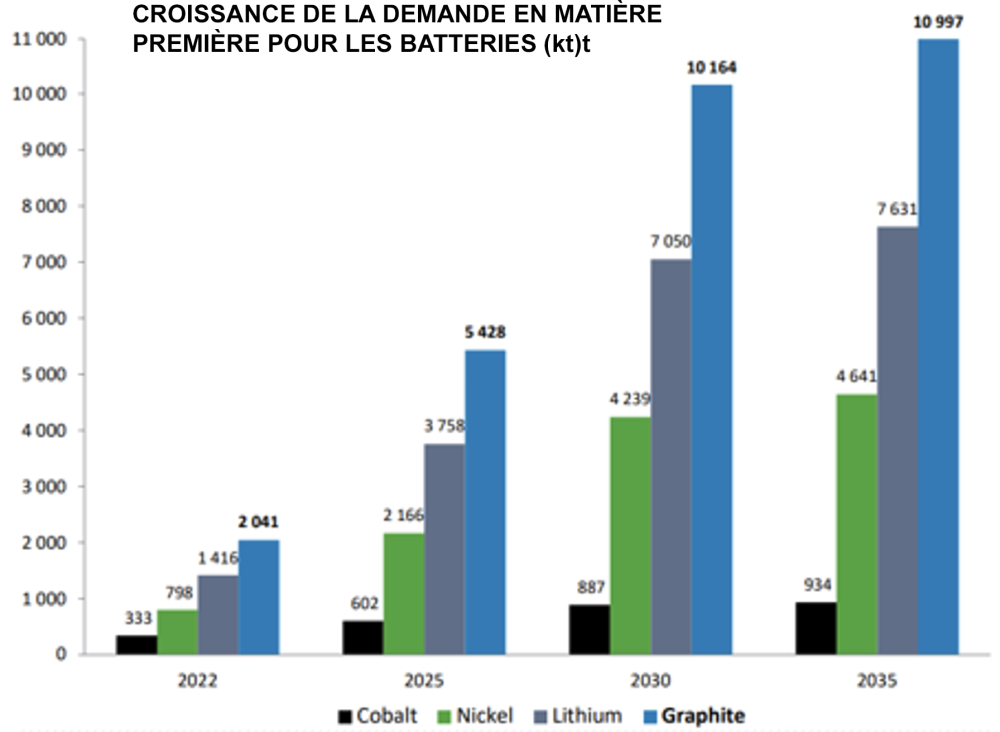

Les VE ont besoin de certains minéraux essentiels que les véhicules à moteur à combustion interne n’ont pas, tels que le lithium, le cobalt, le graphite, le nickel et d’autres composants pour leurs batteries. Compte tenu des attentes du marché concernant l’adoption des véhicules électriques, les métaux pour batteries devraient nécessiter une croissance significative de l’offre afin de répondre aux attentes de la demande. Les taux de croissance annuels de la demande pour la plupart des métaux utilisés dans les batteries, notamment le lithium, le graphite et le cobalt, sont de l’ordre de 5 à 10 %, ce qui est sans précédent. N’oublions pas l’uranium nécessaire pour les centrales nucléaires, qui seront nécessaires pour augmenter l’approvisionnement en électricité de base.

Source: Benchmark Mineral Intelligence, May 2023

Outre le cobalt, le nickel, le lithium et le graphite, le monde aura besoin de plus de cuivre pour le câblage. Les VE ont une intensité en cuivre plus élevée que les véhicules à moteur à combustion interne, et celle-ci sera nécessaire pour la mise en place d’une infrastructure de recharge. Selon le CRU et BMO Marchés des capitaux, la teneur en cuivre des véhicules légers est 3 à 4 fois supérieure à celle des véhicules à moteur à combustion interne actuels, les VE de la prochaine génération espérant ramener cette teneur à 1 à 3 fois d’ici à 2030 [1]. D’ici 2030, la demande totale en cuivre des véhicules devrait doubler, entre les VE et les véhicules à moteur à combustion interne [2].

La disponibilité des matières premières déterminera le rythme et l’industrie minière pourrait avoir du mal à livrer les matières premières

Dans une transition de cette ampleur, il y aura des revers qui perturberont l’équilibre entre l’offre et la demande. La croissance de la production tout au long de la chaîne de valeur devra être synchronisée pour éviter les contraintes. Le problème est que la capacité minière a un long délai de mise en œuvre et ne suit pas le même rythme que celui de la demande mondiale de batteries, de la capacité des stations de recharge des véhicules électriques et même de la pénétration des véhicules électriques sur le marché. Il faut de 2 à 5 ans pour construire une usine de batteries, alors qu’il faut de 5 à 25 ans pour développer les mines. Pour cette seule raison, la route vers la réduction des émissions pourrait être plus cahoteuse qu’on ne le pense.

Aujourd’hui, la Chine domine tous les segments de la chaîne d’approvisionnement en batteries et les tensions politiques s’accélèrent. Par conséquent, les gouvernements occidentaux s’efforcent d’être autosuffisants et indépendants. La loi américaine sur la réduction de l’inflation (U.S. Inflation Reduction Act, IRA) est le texte législatif le plus médiatisé visant à sécuriser la chaîne de valeur de la transition énergétique, mais d’autres pays lui emboîtent le pas. En effet, il y aura probablement deux marchés parallèles pour de nombreux métaux essentiels, et l’Occident devra rattraper son retard.

L’extraction des matières premières est toujours complexe, mais les taux de croissance nécessaires à la transition énergétique ajoutent encore à la complexité. Par exemple, le traitement des métaux critiques est souvent problématique, car chaque gisement est unique et nécessite une ingénierie avancée. De nombreux métaux sont également situés dans des juridictions présentant un risque géopolitique, ce qui ajoute une couche supplémentaire d’incertitude. La superposition des risques, notamment le manque d’expertise technique, risque de compromettre la capacité à répondre à la demande.

L’obtention d’un permis peut également être extrêmement complexe et prendre du temps. Le monde d’aujourd’hui accorde une importance accrue aux facteurs environnementaux, sociaux, et de gouvernance d’entreprise (ESG), ainsi qu’à ceux liés à la licence sociale d’opérer, et les nouveaux projets miniers ne peuvent pas être mis en œuvre à la hâte pour répondre à une quelconque urgence du côté de la demande. L’industrie devra veiller à ce que tous les aspects de ses projets miniers soient satisfaits.

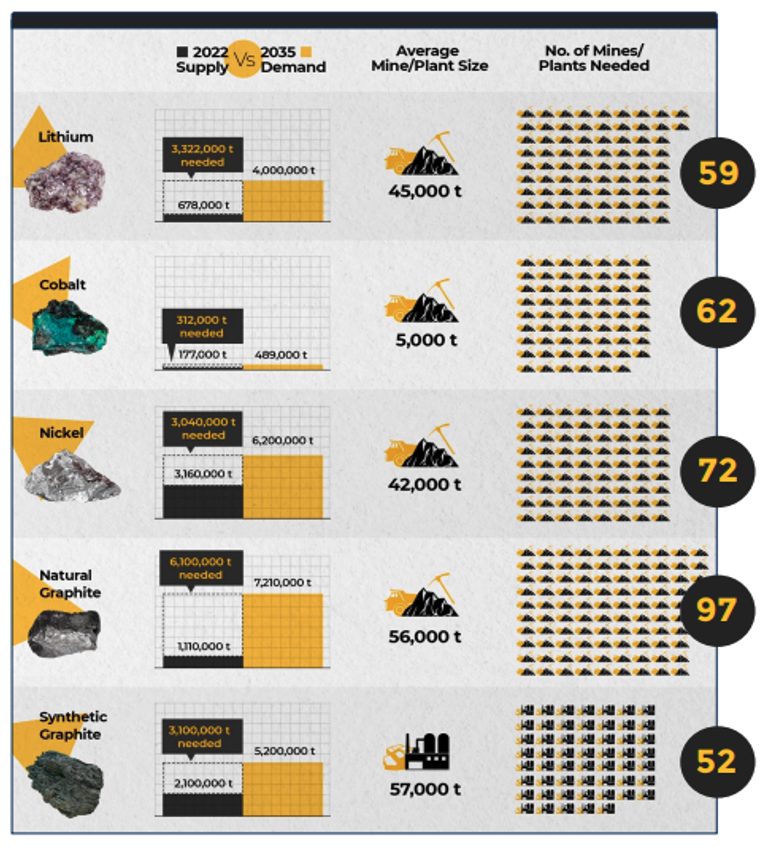

Benchmark Mineral Intelligence (BMI), un groupe de réflexion de l’industrie, a mis en évidence une autre mesure surprenante : le nombre de nouvelles mines qui seront nécessaires pour approvisionner les gigausines de batteries projetées. BMI estime que d’ici à 2035, la capacité prévue des usines de batteries nécessitera la construction d’environ 50 à 100 nouvelles mines pour chacun des principaux métaux utilisés dans les batteries. Le secteur n’a jamais connu de tels taux de croissance [1].

Source : Benchmark Mineral Intelligence

L’opportunité d’investissement

Il est difficile d’investir dans cet environnement complexe et dynamique, mais les opportunités sont significatives, ce qui, selon nous, maintiendra l’intérêt des investisseurs pour ce secteur. Plus important encore, la croissance de la demande est significative et nécessaire, avec d’énormes besoins en capitaux. Il s’agit d’une transition mondiale de plusieurs décennies qui en est à ses débuts et, au fur et à mesure que cet environnement dynamique évoluera, il y aura des opportunités d’investissement significatives, ainsi que des avantages pour la société.

BMI calcule qu’au moins 514 milliards de dollars seront nécessaires d’ici à 2030 pour faciliter une augmentation de 3,7 fois de la capacité de stockage. Un montant supplémentaire de 406 milliards de dollars sera nécessaire entre 2031 et 2035 [1]. Wood Mackenzie, quant à lui, prévoit un investissement total de 1,2 billion de dollars américains d’ici à 2050 pour atteindre l’objectif de -1,5 degré Celsius fixé par l’AET (Accelerated Energy Transition) en matière de changement climatique [3].

Il est très peu probable que les différents éléments de la chaîne d’approvisionnement augmentent en même temps. Alors que le monde s’efforce d’opérer une transition rapide, il y aura probablement des excédents et des pénuries à tout moment. Par conséquent, la diversification à travers toutes les parties de la chaîne d’approvisionnement est une approche prudente.

Nous évaluons les opportunités d’investissement potentielles en nous basant sur la qualité technique des projets, la qualité de la gestion et la solidité économique. Notre approche active de l’investissement dans l’industrie minière peut contribuer à relever certains défis tout en générant des rendements attrayants pour nos investisseurs.

Sources

[1] Thunder Said Energy

[2] BMO Marchés des capitaux

[3] Benchmark Mineral Intelligence