Le Sondage d’opinion des investisseurs 2025, mené par l’AIR auprès des investisseurs, brosse un tableau nuancé de l’attitude des investisseurs individuels canadiens à l’égard de l’investissement responsable (IR). Si l’intérêt pour l’IR reste fort et s’accroît même au sein de certains groupes, des défis importants en matière de sensibilisation, d’engagement des conseillers et de préoccupations liées à l’écoblanchiment continuent de tempérer l’enthousiasme.

Selon le sondage, deux tiers des investisseurs canadiens se disent intéressés par l’investissement responsable, les jeunes investisseurs et les femmes manifestant les niveaux d’intérêt les plus élevés. Il est intéressant de noter que le sondage fait également état d’un intérêt croissant de la part des personnes âgées de 55 ans et plus, ce qui suggère que l’IR devient une priorité pour toutes les générations. Malgré cet intérêt généralisé, les connaissances sur l’investissement responsable restent limitées. Environ deux tiers des personnes interrogées admettent ne pas savoir grand-chose sur l’IR, et près d’une sur cinq n’a même jamais entendu parler de ce concept.

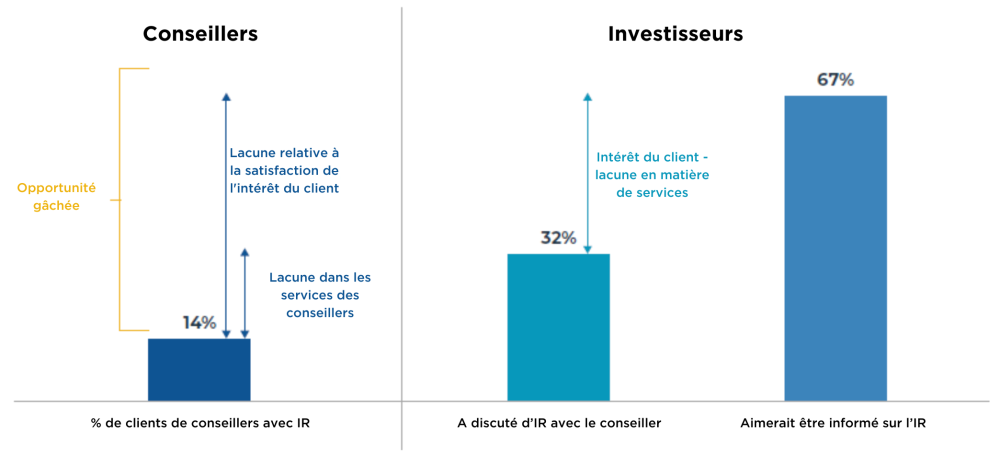

L’influence des événements survenant à l’échelle mondiale façonne également le comportement des investisseurs. Plus d’un tiers des personnes interrogées déclarent qu’elles sont plus susceptibles de choisir des investissements responsables aujourd’hui qu’elles ne l’étaient il y a un an. Toutefois, cet intérêt accru ne s’est pas encore traduit par une augmentation de la propriété. En effet, les titres d’IR détenus ont légèrement diminué depuis la fin de l’année 2023. Ce décalage met en évidence des obstacles qui vont au-delà du simple intérêt, notamment un manque criant de communication entre les investisseurs et leurs conseillers financiers.

Lacunes en matière de services d’IR

Source: Sondage d’opinion des investisseurs 2025

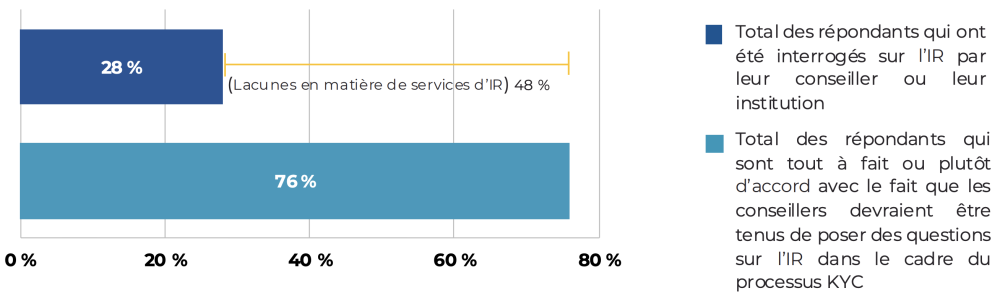

Alors que 76 % des investisseurs souhaitent que leurs conseillers ou institutions financières leur posent des questions spécifiques sur l’IR, seuls 28 % d’entre eux déclarent s’être déjà vu poser de telles questions. Même lorsque ces conversations ont lieu, seuls 35 % d’entre eux les décrivent comme significatives. Ce manque d’engagement laisse entrevoir des occasions manquées pour les conseillers d’entrer en contact avec leurs clients et de les guider vers des choix d’investissement qui reflètent leurs priorités éthiques.

L’écoblanchiment, qui consiste à présenter les investissements comme plus durables qu’ils ne le sont réellement, est à nouveau une préoccupation majeure pour les investisseurs. Malgré la mise à jour des directives des Autorités canadiennes en valeurs mobilières (ACVM) sur les informations liées aux considérations ESG en mars 2024, plus de la moitié des personnes interrogées citent désormais l’écoblanchiment comme un facteur dissuasif pour l’investissement responsable, contre 46 % auparavant. Ce scepticisme croissant souligne la nécessité d’une plus grande transparence et d’une plus grande responsabilité dans le domaine de l’IR.

L’intelligence artificielle (IA) est un autre domaine qui suscite de plus en plus d’intérêt et d’inquiétude. La plupart des investisseurs ne savent pas comment l’IA est appliquée à la prise de décision en matière d’investissement, 64 % d’entre eux déclarant qu’ils ne savent pas ou peu de choses à ce sujet. Pourtant, une majorité d’entre eux estiment qu’il est important que les entreprises de leur portefeuille, ainsi que leurs conseillers financiers et leurs institutions, adoptent des cadres et des principes d’IA responsable.

Par ailleurs, le sondage révèle que les investisseurs individuels canadiens apprécient l’investissement responsable non seulement pour son potentiel de rendement, mais aussi pour son rôle dans la réduction des risques et l’alignement sur leurs valeurs personnelles. Presque toutes les personnes interrogées ont souligné l’importance d’envisager des opportunités d’investissement qui intègrent l’IR dans les portefeuilles, et que les conseillers financiers restent une source d’information fiable pour ces décisions.

Le Sondage d’opinion des investisseurs 2025 mené par l’AIR montre clairement que si l’intérêt pour l’investissement responsable est élevé et en croissance, il existe un besoin urgent d’une meilleure formation, d’un engagement plus proactif des conseillers et de garanties plus solides contre l’écoblanchiment. Il sera essentiel de relever ces défis pour transformer l’intérêt des investisseurs en actions significatives et favoriser un paysage d’investissement plus durable au Canada.

L’Initiative de recherche sur l’investissement responsable

Ce rapport a été produit dans le cadre de l’Initiative de recherche sur l’investissement responsable (IR). Un programme de l’AIR, l’Initiative fournit des informations objectives et fondées sur des données qui clarifient la situation du marché canadien. L’initiative s’appuie sur trois rapports de premier plan, publiés chaque année, qui offrent une vision à 360 degrés de l’investissement responsable au Canada :

Le Sondage d’opinion des investisseurs (en savoir plus) fait entendre la voix des Canadiens ordinaires sur le sujet. Il nous indique ce que pensent les investisseurs particuliers, ce qu’ils apprécient et comment l’investissement responsable s’inscrit dans leurs objectifs financiers.

L’Étude sur les perspectives des conseillers en IR (à venir en octobre 2025) explore la façon dont les conseillers financiers canadiens abordent l’investissement responsable, y compris ce qu’ils entendent de leurs clients, ce qu’ils recommandent et où se situent encore les obstacles.

Le Rapport de tendances de l’investissement responsable (à venir en novembre 2025) suit les pratiques des investisseurs institutionnels, des régimes de retraite aux gestionnaires de fonds, et nous aide à comprendre l’évolution de l’investissement responsable sur les marchés financiers canadiens.

Ces rapports s’adressent à différents segments de notre écosystème, mais ensemble, ils racontent avec force notre situation, les problèmes auxquels nous sommes confrontés et les perspectives d’avenir qui s’offrent à nous. Cette initiative vise à donner à nos membres, et à la communauté des investisseurs au sens large, les informations nécessaires pour définir une stratégie, communiquer avec les parties prenantes et mesurer les progrès accomplis.

L’Initiative de recherche de l’IR est généreusement soutenue par les partenaires Addenda Capital, Desjardins, Placements Mackenzie, Investissements Banque Nationale, RBC Gestion mondiale d’actifs et Gestion d’actifs TD. Pour en savoir plus, visitez la page www.ri-research-initiative.ca.