Maisons emportées par les inondations, lignes électriques et chaussées qui se déforment sous l’effet de la chaleur extrême, sécheresse menaçant l’approvisionnement alimentaire et affectant les ressources en eau… Ces catastrophes naturelles sont de plus en plus fréquentes, et leur coût économique est faramineux.

Rien qu’en 2024, le monde a connu plus de 150 événements météorologiques extrêmes causant des pertes économiques estimées à USD 320 mia, soit 40% de plus que la moyenne annuelle sur dix ansi.

Alors que l’impact du changement climatique et de la dégradation de l’environnement s’accentue, investir dans l’adaptation et la résilience (A&R) – via le renforcement de la fiabilité des réseaux électriques grâce à des modélisations et à des simulations avancées, la modernisation des bâtiments à l’aide de technologies énergétiques efficaces ou l’installation de stations de pompage des eaux pluviales – devient tout aussi important qu’agir en vue de limiter la hausse des températures.

A cet égard, il convient de noter que les investissements dans l’A&R ne visent pas seulement à atténuer l’impact immédiat du changement climatique en tirant parti d’un potentiel de rendement attractif.

Les entreprises fondées sur un modèle économique répondant à la demande croissante de solutions d’adaptation offrent réellement des opportunités d’investissement intéressantes.

Point d’inflexion

A ce jour, les solutions d’adaptation n’ont pas séduit les investisseurs.

Le secteur a attiré un peu plus de USD 30 mia de capitaux en 2024, un chiffre éclipsé par les centaines de milliards de dollars que les experts estiment nécessaires pour réduire l’impact financier du changement climatique dans les prochaines décennies.

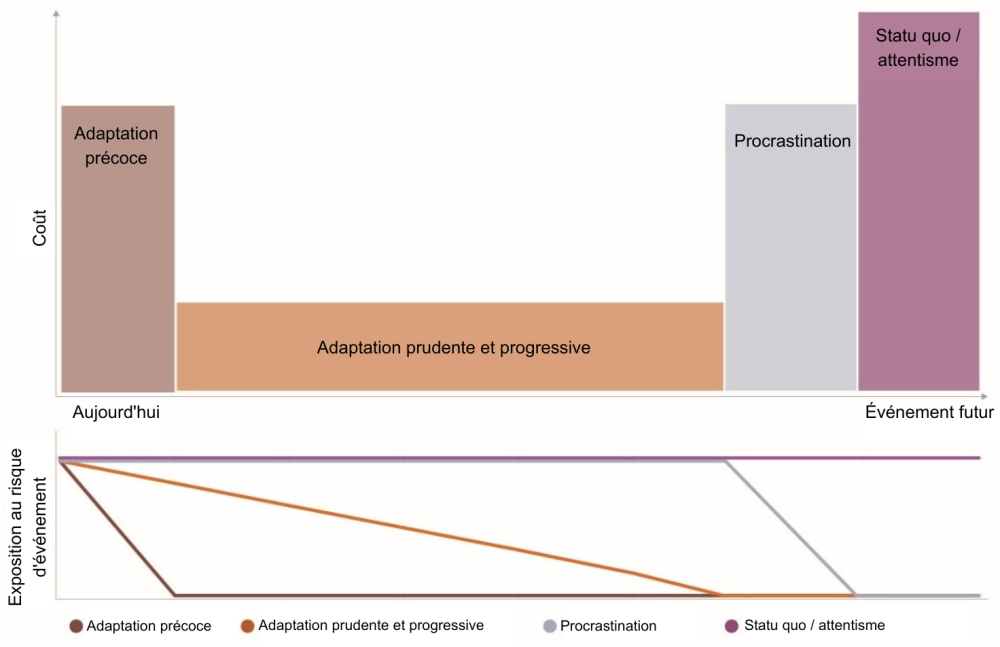

Le manque d’engagement des entreprises peut s’expliquer par le dilemme suivant: plus on intervient tôt, plus l’incertitude est grande. Or, les entreprises ne veulent pas consacrer des dépenses excessives à des enjeux qu’elles maîtrisent mal, et préfèrent temporiser. Cela étant, plus on attend, plus on s’expose à des risques ultérieurs.

Graphique 1 – Le dilemme de l’adaptation

Exemples de gestion de l’adaptation au changement climatique

Source: JP Morgan, «Renforcer la résilience grâce à l’adaptation au changement climatique» (Building Resilience Through Climate Adaptation), 2025

Il est encourageant de constater que le fossé commence néanmoins à se réduire.

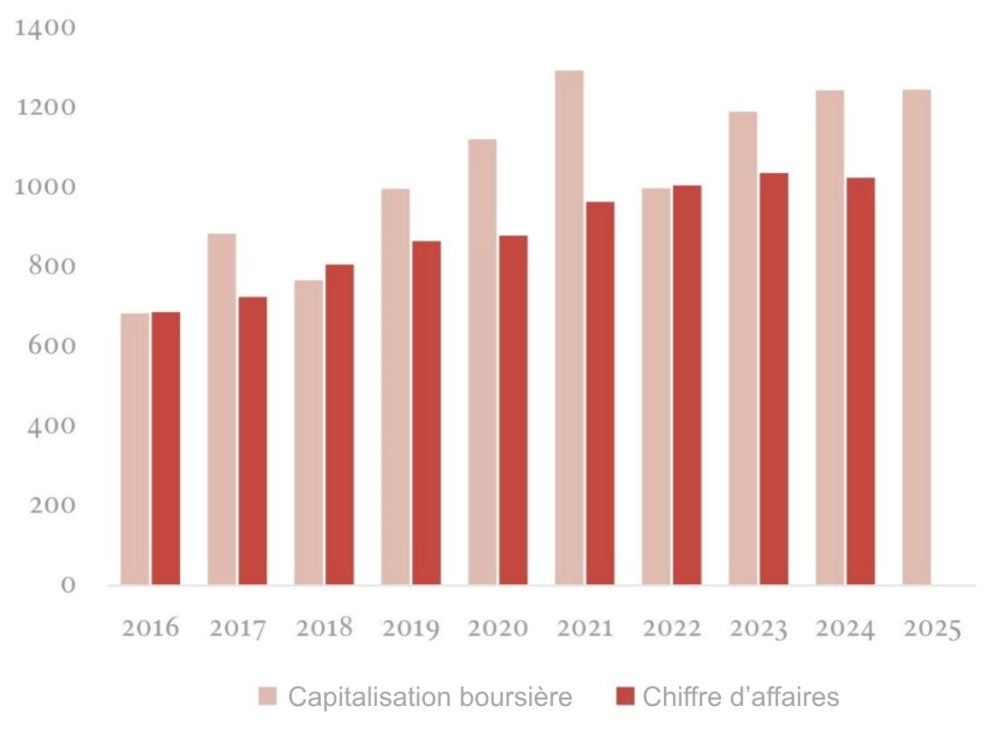

Selon un rapport du London Stock Exchange Group, 34% des moyennes et grandes entreprises de l’indice FTSE All World font déjà référence à des mesures d’adaptation dans leurs publications annuelles.

Les dépenses dans ce domaine ont progressé de 21% (TCAC) sur les quatre dernières années, les entreprises qui ont adopté des solutions d’adaptation générant plus de USD 1000 mia de revenus verts l’an dernier.

Graphique 2 – Croissance et secteurs liés à l’adaptation et à la résilience

Capitalisation boursière et croissance des revenus du segment de l’adaptation et de la résilience (USD mia)

Source: LSEG, données au 12.05.2025

Selon une estimation prudente du cabinet de conseil Tailwind, si chacune des 10 000 sociétés cotées en bourse dépensait USD 50 mio dans des investissements liés à la résilience climatique, la demande potentielle des entreprises dépasserait USD 500 mia par aniv. [1]

Les acteurs de la technologie représentent l’une des principales sources d’investissement dans les stratégies d’adaptation et de résilience. De fait, les risques de chaleur extrême, de sécheresse et d’inondation menacent leurs activités.

Les exploitants de centres de données dans des régions arides telles que l’Arizona devront investir dans des systèmes de refroidissement efficaces, des panneaux solaires, des systèmes intelligents de gestion et de recyclage de l’eau, tout en concevant des bâtiments durables et écologiques.

Ces mesures devraient réduire les risques de sécheresse et garantir un fonctionnement 24 heures sur 24 en cas de conditions météorologiques extrêmes, mais aussi limiter les émissions. En économisant l’eau et l’énergie, ces acteurs baisseront leurs coûts et allégeront la pression sur les réseaux électriques et les systèmes d’approvisionnement en eau locaux.

Une étude du World Resources Institute (WRI) a révélé que chaque dollar investi dans l’A&R générait plus de 10 dollars de bénéfices sur dix ans. Sur cette base, les bénéfices potentiels excéderaient USD 1400 mia, avec un rendement annuel moyen de 27%. Une partie de ces bénéfices reviendra directement aux investisseurs.

Mais l’intérêt de ces investissements dépasse les seuls gains financiers. Selon cette même étude, les projets A&R versent généralement un «triple dividende» découlant de performances positives en matière environnementale, sociale et financière.

Par ailleurs, on observe que les gains financiers et non financiers des projets A&R sont souvent d’ampleur égale, mais que seulement 8% des analyses de projets d’investissement en reflètent tous les avantages en un seul chiffre. Cela suggère que les taux de rendement sociétaux sont nettement sous-estimés dans les évaluations économiques de la plupart des investissements ciblant des solutions d’adaptation.

En résumé, les investissements A&R offrent une protection efficace des actifs, de nouvelles sources de croissance et un potentiel de rendement attractif, tout en contribuant à bâtir une économie plus résiliente face au changement climatique pour les décennies à venir.

Sources

- Tailwind, Taxonomy for Climate Adaptation and Resilience Activities, 2024

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.