En mars 2024, la Securities and Exchange Commission des États-Unis (la SEC) a promulgué une loi qui oblige les sociétés cotées aux É.-U. à divulguer publiquement les risques et effets climatiques de leurs activités. Les règles de divulgation de renseignements liés au climat de la SEC, attendues depuis longtemps, ont été publiées après des mois de débats publics intenses (y compris une opposition farouche) et un nombre record de 24 000 commentaires soumis par des sociétés, des investisseurs, des auditeurs, des législateurs et d’autres groupes.

Maintenant, et pour la toute première fois aux É.-U., la divulgation de renseignements liés au climat par les sociétés deviendra obligatoire dans le cadre des dépôts auprès de la SEC, et ces renseignements seront assujettis au même degré d’examen et aux mêmes exigences en matière d’audit que les états financiers — faisant en sorte qu’ultimement, les renseignements relatifs au climat seront sur le même pied que les renseignements financiers. Cette décision révolutionnaire avait pour but de contribuer à rendre des renseignements sur le climat « plus fiables » et à « fournir aux investisseurs des renseignements uniformes, comparables et utiles pour la prise de décisions, et aux émetteurs des exigences claires en matière de déclaration », selon Gary Gensler, le président de la SEC.

Toutefois, la SEC a omis des éléments clés. En premier lieu, elle a abandonné les exigences de divulgation des émissions de la chaîne de valeur, connues sous le nom de champ d’application (ou périmètre) 3.*

*Les émissions du champ d’application 3 découlent des activités d’actifs non détenus ni contrôlés par l’organisation déclarante, mais sur lesquelles l’organisation a un effet indirect dans sa chaîne de valeur.

Les émissions du champ d’application 3 représentent l’un des grands défis de la carboneutralité, et ce que le London Stock Exchange Group appelle « l’un des problèmes les plus délicats en matière de finance climatique » . Ces émissions couvrent un large spectre, touchant des sources multiples d’activités de sociétés en amont et en aval, et concernent souvent de multiples fournisseurs et clients tiers. Elles sont également complexes, puisqu’il est onéreux et difficile d’estimer les émissions du champ d’application 3, et à plus forte raison de les mesurer directement. Et souvent, elles représentent l’écrasante majorité des émissions totales d’une société. De plus en plus, les émissions du champ d’application 3 constituent un obstacle considérable pour les investisseurs qui cherchent à réduire les émissions financées dans leurs portefeuilles et à respecter les engagements en matière de carboneutralité.

En excluant les émissions du champ d’application 3, la SEC a amené les sociétés et les investisseurs à se demander si ce serait la fin de la divulgation des renseignements de ce champ d’application pour les émetteurs américains et, plus généralement, de la reddition de comptes en matière d’empreinte carbone d’entreprise.

Les divulgations de renseignements du champ d’application 3 sont plus nombreuses à l’échelle mondiale et aux É.-U.

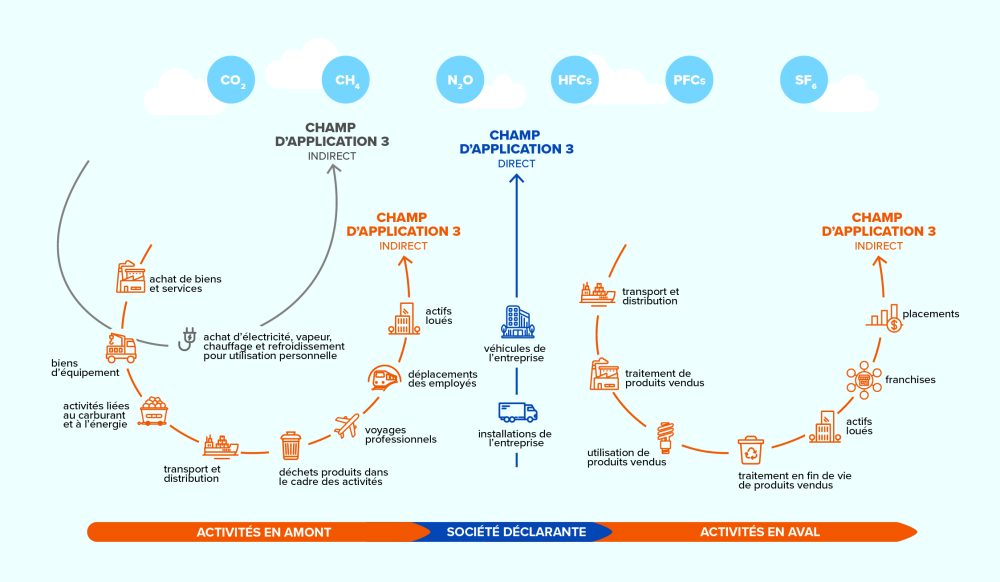

Voici une brève introduction au champ d’application 3. Au sein de la reddition de comptes liée aux émissions de carbone, les émissions de gaz à effet de serre (GES) sont divisées en trois « champs d’application » ou « périmètres » distincts en fonction de l’étape où les émissions sont créées dans les activités d’une entreprise et sa chaîne de valeur élargie — comme il est montré dans la Figure 1.

Alors que les sociétés ont davantage de contrôle et d’influence sur leurs émissions des champs d’application 1 et 2, les émissions du champ d’application 3 sont habituellement plus importantes et découlent des chaînes d’approvisionnement des sociétés (« champ d’application 3 en amont ») et de l’utilisation de leurs produits par les consommateurs (« champ d’application 3 en aval »). Il est plus complexe pour les sociétés de faire le suivi ou d’estimer les émissions du champ d’application 3, mais si elles ne sont pas gérées, elles présentent des risques financiers, allant de la perte de compétitivité des produits alors que les consommateurs et consommatrices sont plus sensibles au réchauffement climatique, jusqu’à des coûts du capital plus élevés alors que les assureurs et que les investisseurs visent à gérer leur propre exposition.

Figure 1 : Aperçu des champs d’application et des émissions de GES au sein de la chaîne de valeur d’une société.

Source : Protocole des GES (2013).

Compte tenu de la complexité et de la portée élargie de ces émissions, il n’est pas surprenant qu’à l’échelle mondiale, moins de sociétés divulguent des renseignements liés aux champs d’application 1, 2 et 3, comparativement aux seuls champs 1 et 2, et que les sociétés situées aux É.-U. tendent plus particulièrement à accuser un retard en matière de divulgation liée au champ d’application 3.

Toutefois, le nombre de sociétés, tant à l’échelle mondiale qu’aux É.-U., qui font rapport de leurs émissions du champ d’application 3 a considérablement augmenté d’une année à l’autre. Selon l’indicateur MSCI Net Zero Tracker, en date de janvier 2024, environ 42 % des sociétés cotées à l’échelle mondiale ont divulgué au moins une partie de leurs émissions du champ d’application 3 — une augmentation de 17 % par rapport à il y a deux ans.

Cette tendance en matière de divulgation est aussi constatée par le CDP . Parmi les 1 077 sociétés américaines ayant répondu au questionnaire sur le changement climatique du CDP en 2023, seulement 13 % n’ont pas divulgué leurs émissions du champ d’application 3.

Nous constatons cette tendance dans nos engagements climatiques au sein d’émetteurs américains. Parmi les 100 sociétés avec lesquelles nous interagissons par l’intermédiaire du programme thématique d’engagement climatique de Mackenzie, 41 sont situées aux É.-U., et parmi ces dernières :

– 44 % ont pris des engagements par rapport à la SBTi (initiative Science Based Target, ou « objectifs fondés sur la science ») ou ont établi des cibles validées par la SBTi. – 41 % ont établi des cibles en matière de GES qui comprennent les émissions du champ d’application 3. – 73 % font des divulgations conformément au TCFD (Taskforce for Climate-Related Financial Disclosures). – 76 % font rapport auprès du CDP.

À partir de nos discussions sur l’engagement climatique, nous constatons une augmentation modeste, mais constante d’une année à l’autre au chapitre de la divulgation des émissions du champ d’application 3. Ci-après figurent certains exemples probants de sociétés américaines qui montrent la voie en matière de divulgation et de réduction des émissions du champ d’application 3.

En tête de peloton : Sociétés américaines au sommet de la divulgation d’émissions du champ d’application 3 selon les engagements de Mackenzie en matière de climat

Marathon Petroleum Corp. (MPC) est une société énergétique intégrée en aval de premier plan située à Findlay, en Ohio. Marathon fournit des déclarations relatives au champ d’application 3, catégorie 11 : Utilisation de produits vendus*, qui constituent la plus importante source de l’empreinte globale de la société en matière d’émissions du champ d’application 3. De surcroît, Marathon a établi, pour 2030, une cible de réduction des émissions absolues du champ d’application 3, catégorie 11, de 15 % sous les niveaux de 2019 à l’égard des produits raffinés. Cette cible s’appuie sur des méthodologies élaborées par la SBTi et Ipieca**, et vise à faire la démonstration du caractère concurrentiel des activités de Marathon au sein du marché mondial.

Linde PLC (LIN) est l’une des plus importantes sociétés de gaz industriels (comme l’ammoniaque et l’hydrogène) et d’ingénierie qui contribue à faciliter la transition vers des énergies propres. Exerçant ses activités dans plus de 80 pays, y compris le Royaume-Uni et les États-Unis, Linde est assujettie à diverses règles en matière de divulgation de renseignements climatiques à l’échelle mondiale. Par conséquent, il n’est pas surprenant qu’à l’heure actuelle, Linde produise des déclarations sur 14 catégories d’émissions du champ d’application 3, représentant toutes les catégories pertinentes pour Linde. Environ 40 % de cet inventaire a été vérifié par une tierce partie à un niveau d’assurance limité. Linde a établi une cible validée par la SBTi afin de réduire ses émissions des champs d’application 1 et 2, et travaille à l’estimation des émissions et à l’élaboration d’une méthodologie en prévision de l’établissement de cibles additionnelles de réduction des émissions du champ d’application 3 d’ici 2026.

WEC Energy Group Inc. (WEC) est l’un des plus importants groupes de sociétés de production et de distribution d’électricité et de livraison de gaz naturel aux É.-U., situé dans le Midwest. WEC a récemment entrepris une révision en profondeur de la totalité des 15 catégories d’émissions du champ d’application 3 au sein de son organisation afin de rédiger son premier inventaire des émissions du champ d’application 3. La divulgation a été le résultat d’un effort pluridisciplinaire, s’appuyant sur des experts en la matière au sein de la chaîne d’approvisionnement de WEC et sur les équipes des finances, de la distribution de gaz, des combustibles, de l’efficience énergétique et de l’environnement, et cette divulgation est supervisée par un comité exécutif spécifiquement chargé des émissions du champ d’application 3. À l’heure actuelle, WEC divulgue des émissions de multiples catégories du champ d’application 3 dans ses rapports sur les facteurs ESG.

* Selon le Protocole des GES, émissions classées dans le champ d’application 3, catégorie 11 : L’utilisation des produits vendus correspond aux GES émis pendant l’utilisation des produits vendus par une société [Source : GHG Protocol (2013) – Technical Guidance for Calculating Scope 3 Emissions (V1.0)]

** Ipieca est une association mondiale sans but lucratif de l’industrie pétrolière et gazière qui se consacre aux enjeux environnementaux et sociaux.

Selon les divulgations publiques et notre propre expérience, les efforts de divulgation et de réduction des émissions du champ d’application 3 de la société se poursuivent même si la SEC a délaissé ce champ d’application.

Quel est le moteur de cette augmentation des divulgations?

Ces tendances en matière de divulgation d’émissions découlent de nombreux facteurs, mais en premier lieu du contexte réglementaire en évolution entourant les émissions du champ d’application 3 et de l’augmentation des règles en matière de divulgation liée au climat à l’échelle mondiale.

Pendant les deux années que la SEC a consacrées aux délibérations quant aux règles finales, une série de règles et de normes en matière de divulgation climatique ont émergé, toutes comprenant des dispositions sur la divulgation des émissions des champs 1, 2 et 3 d’une société. En 2023, la Corporate Sustainability Reporting Directive de l’Union européenne (UE) est entrée en vigueur, le Conseil des normes internationales d’information sur la durabilité a publié sa norme IFRS-S2, et l’État de la Californie a adopté la S.B. 253, la Climate Corporate Data Accountability Act.

Nous exerçons nos activités au sein d’une économie mondiale : les sociétés ont des chaînes de valeur mondiales, des consommateurs et consommatrices mondiaux et des investisseurs mondiaux. Plutôt que de voir une forme d’« arbitrage comptable » et une course vers le plus faible niveau de divulgation lorsqu’il est question de rapports sur les émissions, nous prévoyons plutôt des divulgations à la hausse de la part des sociétés qui exercent leurs activités partout dans le monde. Les sociétés du Texas qui font des affaires en Californie ou dans l’UE, par exemple, pourraient maintenant être tenues de divulguer leurs émissions du champ d’application 3, sans égard à la décision finale de la SEC.

Nous voyons cette divergence entre les règles de divulgation des émissions du champ d’application 3 entre les É.-U. et d’autres parties du monde comme étant semblable à la divergence de plus longue date entre les Principes comptables généralement reconnus (PCGR) des É.-U. et les Normes internationales d’information financière (IFRS), où les É.-U. ont choisi de conserver leurs propres normes comptables.

Au début des années 2000, l’International Accounting Standards Board a publié de nouvelles normes comptables, les IFRS, qui visaient à établir des normes comptables communes pour l’ensemble du globe. Toutefois, les É.-U. ont continué de suivre les PCGR américains, faisant en sorte que de nombreux émetteurs américains doivent produire leurs rapports en vertu à la fois des PCGR et des IFRS.

La trajectoire des divulgations des émissions du champ d’application 3 est ascendante, et non descendante.

Nous sommes d’avis qu’un changement de paradigme notable s’est produit à l’égard de la divulgation des émissions du champ d’application 3. Même si la SEC a abandonné les exigences en matière de divulgation obligatoire des émissions du champ d’application 3, les émetteurs américains qui choisissent d’avoir accès à des investisseurs et à des chaînes d’approvisionnement mondiaux devront se conformer aux divulgations internationales liées au climat. Ultimement, cela nous porte à penser que la trajectoire des divulgations des émissions du champ d’application 3 sera probablement ascendante, et non descendante.

Clause de non-responsabilité du contributeur

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Le présent document contient des déclarations qui peuvent être considérées comme des renseignements prospectifs. Ces énoncés prospectifs ne constituent nullement une garantie de rendement ou d’événement futur et sont soumis à des risques et incertitudes. Ne vous fiez pas indûment aux renseignements prospectifs. Par ailleurs, toute déclaration à l’égard de sociétés ne constitue pas une promotion ou une recommandation d’achat ou de vente d’un titre quelconque. Le contenu de cette politique (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.