En tant qu’investisseurs de longue date dans des portefeuilles d’obligations catastrophes et de titres assurantiels, nous voyons comment ces investissements spécialisés peuvent, par leur nature, contribuer à promouvoir activement les facteurs environnementaux, sociaux et de gouvernance (ESG).

Les titres assurantiels sont utilisés par les assureurs et les réassureurs comme solution de rechange intéressante sur le plan économique à la réassurance traditionnelle. Grâce à ces instruments, les investisseurs fournissent des garanties par le biais de la titrisation et prennent en charge une partie du risque de réassurance en échange de la possibilité de toucher des primes.

Les obligations catastrophes représentent un segment spécifique du marché des titres assurantiels structuré sous la forme d’obligations à taux variable en vertu de la règle 144A pour transférer le risque de réassurance associé aux événements de catastrophe naturelle qui se produisent à distance, mais qui sont très coûteux pour les marchés de l’assurance. Ces placements non corrélés et diversifiés contribuent aux fonds propres dont les assureurs et réassureurs ont besoin pour couvrir les pertes afin que les sinistrés puissent se reconstruire.

Nous croyons que les obligations catastrophes et les titres assurantiels présentent divers facteurs de placement importants en lien avec les enjeux ESG, et que cette catégorie d’actif peut promouvoir les objectifs ESG.

Le marché des obligations catastrophes et des titres assurantiels est un indicateur du coût du risque climatique qui peut servir de mécanisme coercitif afin d’encourager une meilleure gestion du risque climatique.

Les principaux acteurs du secteur des obligations catastrophes peuvent jouer un rôle dans la façon dont la réassurance et l’assurance s’attaquent aux répercussions des changements climatiques, car certaines tendances comme la hausse des températures et du niveau de la mer font augmenter la fréquence et la gravité des dangers liés aux ouragans, aux tornades, aux tempêtes hivernales, à la grêle et aux inondations. Les prix des polices d’assurance souscrites pour aider les collectivités et les économies à composer avec ces événements sont établis en fonction du niveau de risque et d’hypothèses fondées sur les données météorologiques et les pertes assurées. Plus la collectivité ou le bien à assurer est exposé à ces risques, plus les primes d’assurance sont élevées, ce qui pourrait avoir une incidence sur les fonds propres disponibles pour protéger ces collectivités.

Lorsqu’une collectivité ou une propriété prend des mesures pour gérer ou atténuer ces risques, comme l’amélioration de l’ingénierie des structures ou la construction de bâtiments et de structures dans des sites dotés de plans de développement durable, elle obtient en échange des primes moins élevées. En revanche, si elle n’a pas adopté de stratégies de développement durable axées sur la gestion des effets du changement climatique, elle est pénalisée par des primes plus élevées.

Le marché des obligations catastrophes et des titres assurantiels favorise le bien-être social et économique.

Il y a 25 ans, les sociétés de réassurance mondiales étaient les seuls fournisseurs d’assurance sur lesquels les collectivités pouvaient compter pour couvrir la partie des dommages subis non prise en charge par leur assurance initiale de première ligne. Les ouragans Katrina et Harvey, de même que le tremblement de terre de Tohoku au Japon, ont démontré l’importance des obligations catastrophes et des titres assurantiels dans l’écosystème du marché de l’assurance. En effet, ils constituent une source de financement supplémentaire utile pour aider les gens et les collectivités à rebondir.

La croissance du marché des obligations catastrophes et des titres assurantiels a abouti à la création de regroupements d’assureurs publics grâce auxquels les entités gouvernementales locales et nations souveraines, principalement dans les marchés en développement, peuvent transférer les risques de réassurance et d’assurance aux marchés financiers.

Les pays en développement, comme les Philippines et la Colombie, émettent des obligations catastrophes par l’intermédiaire de la Banque mondiale, ce qui leur permet d’obtenir des capitaux pour la reprise après une catastrophe et d’atténuer les répercussions d’un événement catastrophique sur la croissance et le développement économique. Aux Philippines, les obligations catastrophes contribuent à atténuer l’incidence des typhons sur la production économique.

De même, le Mexique a reçu un paiement d’une obligation catastrophe émise par la Banque mondiale après un tremblement de terre en 2017. Cet argent a aidé à financer la reconstruction et la remise en état des logements et des infrastructures publiques dans les régions touchées. Par ailleurs, plusieurs groupes ont formé une fiducie qui a acheté la première police d’assurance pour récifs coralliens afin de soutenir la reconstruction des écosystèmes côtiers à la suite d’ouragans ou de tempêtes violentes.

Aux États-Unis, les fonds gérés par l’État en Floride, au Texas et en Californie, pour n’en nommer que quelques-uns, émettent des titres assurantiels depuis dix ans afin de fournir de l’assurance aux collectivités qui ne pouvaient l’obtenir sur les marchés privés.

Bon nombre d’obligations catastrophes et de titres assurantiels offrent un financement transparent et efficace.

L’une des principales caractéristiques des titres assurantiels est le mécanisme rapide et efficace d’émission de paiements lorsqu’un événement déclenche une protection d’assurance. Ces déclencheurs sont fondés sur des mesures entièrement transparentes, comme une échelle d’événements ou des pertes supérieures à un montant donné. Ce fonctionnement est délibéré et prévoit des versements en temps opportun à la suite d’un désastre, au moment où le besoin d’argent est le plus criant.

La Banque mondiale a mis en œuvre ce type de déclencheurs avec succès lorsqu’elle a établi des partenariats avec des pays en développement pour émettre des obligations catastrophes contre les répercussions des ouragans majeurs, des séismes et des événements liés à une pandémie. Dans le contexte actuel de la pandémie de la COVID-19, deux obligations de la Banque mondiale ont apporté un financement à quelques marchés émergents pour soutenir les efforts d’intervention déployés.

Ces mécanismes constituent une nette amélioration par rapport à la gouvernance traditionnelle des paiements provenant des marchés de l’assurance privée, des gouvernements et des organisations non gouvernementales, car ces paiements n’ont pas toujours été émis de façon suffisante et en temps opportun.

Ces titres sont fondés sur une assurance conçue pour fournir des sources de capitaux supplémentaires afin de contribuer à l’objectif sociétal plus large d’aider les pays et les collectivités à se remettre sur pied après un sinistre, créant ainsi une catégorie de placements dont le principe de base repose sur les objectifs ESG.

Dans l’ensemble, les changements climatiques, les dépenses sanitaires, les problèmes d’approvisionnement alimentaire et les infrastructures endommagées peuvent amplifier la gravité des pertes économiques subies par les collectivités et les pays. Par conséquent, le « déficit de protection » pourrait encore s’accentuer, car les pertes économiques découlant d’événements majeurs comme les ouragans, les sécheresses et les pandémies ne peuvent être entièrement couvertes par le capital de réassurance.

Aujourd’hui, la présence d’investisseurs sur le marché des obligations catastrophes et des titres assurantiels permet d’accroître la capacité d’assurance et de réassurance et d’accélérer l’accès au capital. Ces résultats avantageux offrent aux assureurs une plus grande souplesse pour combler les lacunes en matière de protection. Combler ces lacunes de protection est un élément clé dans la capacité des assureurs à élaborer des programmes plus robustes axés sur les facteurs ESG.

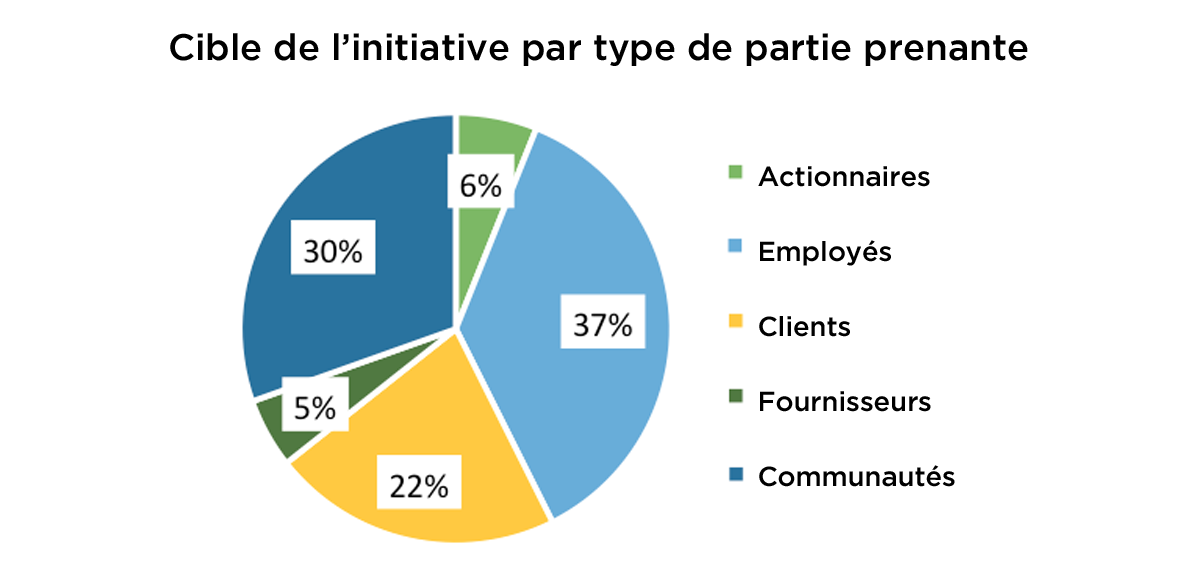

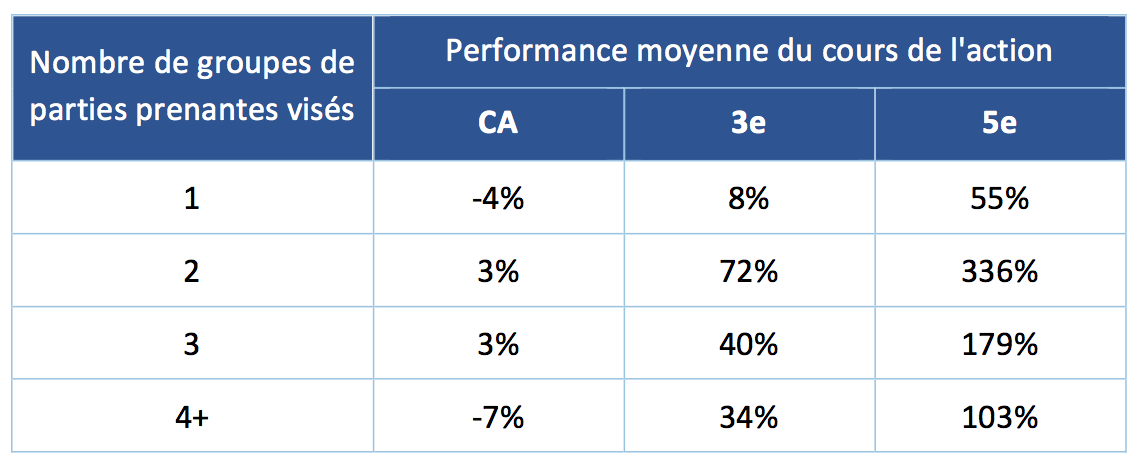

Pièce 2 : Nombre de groupes de parties prenantes ciblés et performance moyenne du cours de l’action au 28 août 2020

Pièce 2 : Nombre de groupes de parties prenantes ciblés et performance moyenne du cours de l’action au 28 août 2020

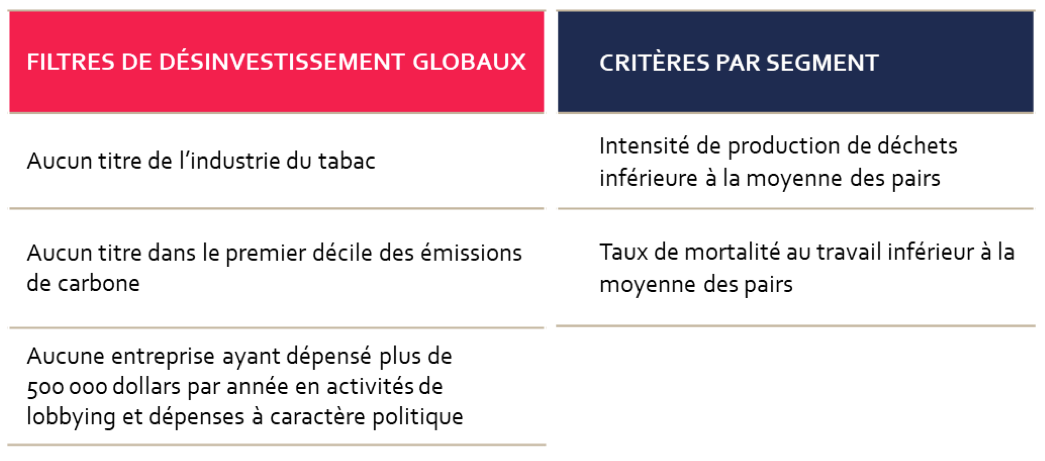

L’analyse de l’univers d’investissement résultant doit permettre de répondre à deux questions :

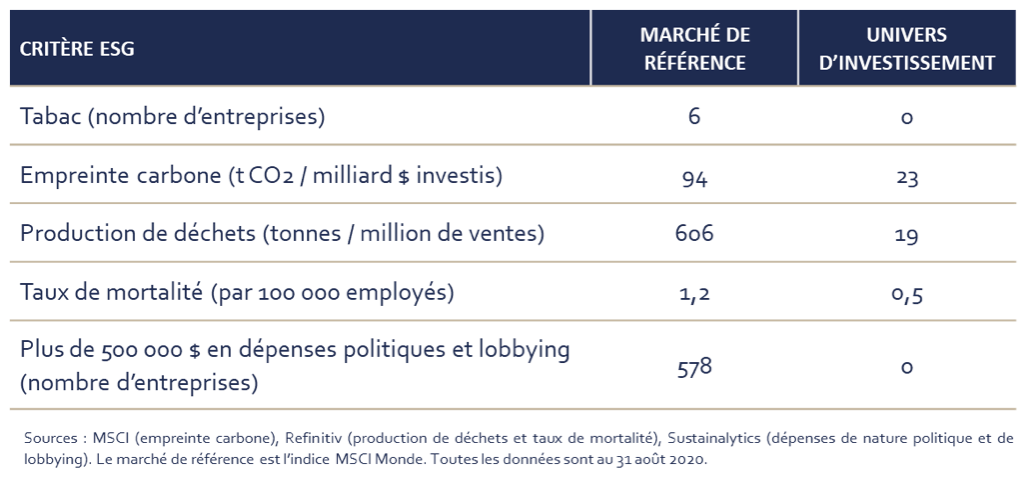

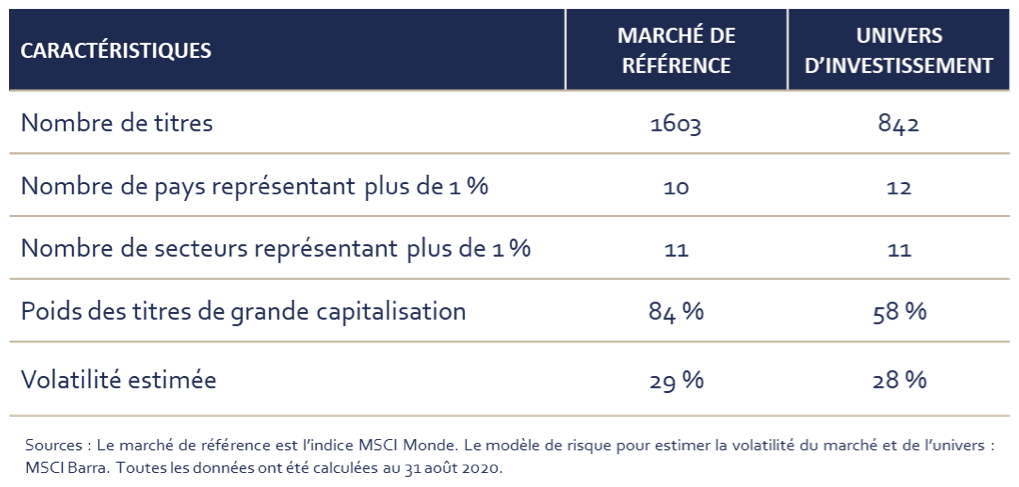

L’analyse de l’univers d’investissement résultant doit permettre de répondre à deux questions : Les statistiques affichées dans le tableau 3 nous permettent de conclure qu’une stratégie top-down pourrait être déployée dans cet univers. Tous les secteurs y sont bien représentés et le nombre de pays bien représentés y est même supérieur à celui du marché de référence. L’importance relative des grandes capitalisations y est suffisante et sa volatilité estimée est similaire à celle du marché de référence.

Les statistiques affichées dans le tableau 3 nous permettent de conclure qu’une stratégie top-down pourrait être déployée dans cet univers. Tous les secteurs y sont bien représentés et le nombre de pays bien représentés y est même supérieur à celui du marché de référence. L’importance relative des grandes capitalisations y est suffisante et sa volatilité estimée est similaire à celle du marché de référence. Cet exemple simple illustre qu’il est possible pour un gestionnaire top-down d’atteindre des objectifs ESG ambitieux tout en se laissant suffisamment de leviers décisionnels pour mettre en place sa stratégie d’investissement.

Cet exemple simple illustre qu’il est possible pour un gestionnaire top-down d’atteindre des objectifs ESG ambitieux tout en se laissant suffisamment de leviers décisionnels pour mettre en place sa stratégie d’investissement. Dans sa révision des rémunérations des dirigeants de 2019, NEI a remarqué que les salaires de base n’excédaient pas 2,5 millions $[2] au Canada ni 5 millions $ US aux États-Unis. Dans certains cas, notamment chez Facebook, Akamai Technologies Inc. and Prologis, le salaire annuel de base du chef de la direction (et fondateur) se limite à un dollar.

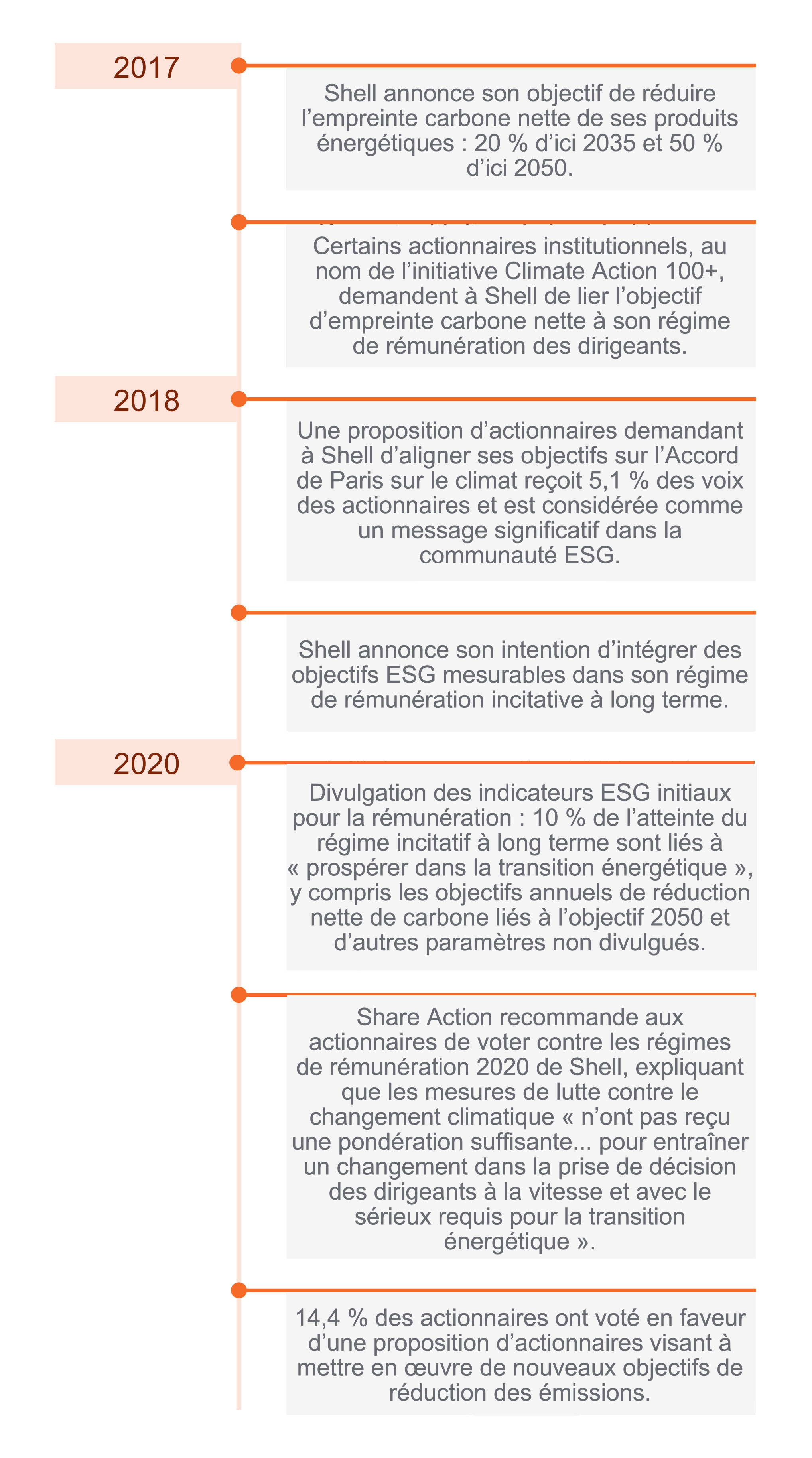

Dans sa révision des rémunérations des dirigeants de 2019, NEI a remarqué que les salaires de base n’excédaient pas 2,5 millions $[2] au Canada ni 5 millions $ US aux États-Unis. Dans certains cas, notamment chez Facebook, Akamai Technologies Inc. and Prologis, le salaire annuel de base du chef de la direction (et fondateur) se limite à un dollar. Comme l’illustre le calendrier, Shell s’est engagé avec les actionnaires tout au long du processus d’établissement des objectifs carbone et d’intégration de ces objectifs dans les régimes de rémunération incitative des dirigeants. Bien que certaines propositions d’actionnaires aient reçu un soutien relativement faible (~5 %), elles continuent de faire pression sur Shell en mettant l’accent sur les facteurs ESG.

Comme l’illustre le calendrier, Shell s’est engagé avec les actionnaires tout au long du processus d’établissement des objectifs carbone et d’intégration de ces objectifs dans les régimes de rémunération incitative des dirigeants. Bien que certaines propositions d’actionnaires aient reçu un soutien relativement faible (~5 %), elles continuent de faire pression sur Shell en mettant l’accent sur les facteurs ESG.