Si les éléments marquants de 2020 ont été la COVID-19 et le décalage entre la performance des marchés et celle d’une économie mondiale traumatisée, une conséquence moins évidente de cette situation, mais financièrement urgente, pourrait être l’intensification de la volatilité des marchés et la recherche de solutions de placement plus résilientes. Les placements axés sur les facteurs environnementaux, sociaux et de gouvernance (ESG) se sont démarqués comme étant l’une des principales méthodes pour constituer des portefeuilles résilients, surtout lorsque les risques économiques et sociaux systémiques se multiplient.

Placements axés sur les facteurs ESG et pandémie

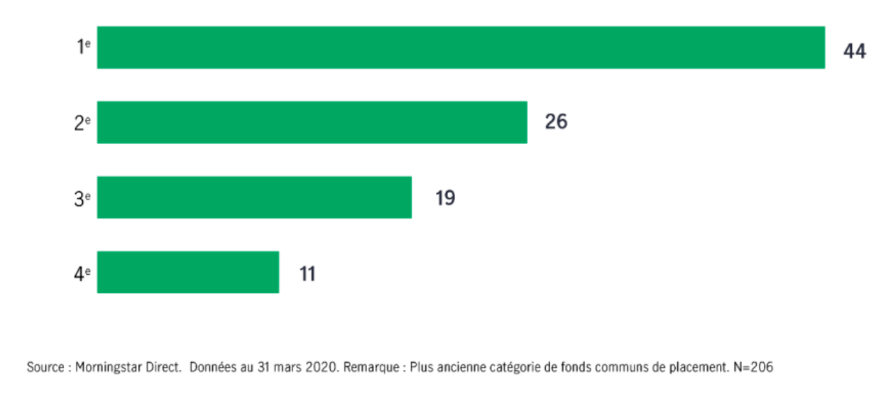

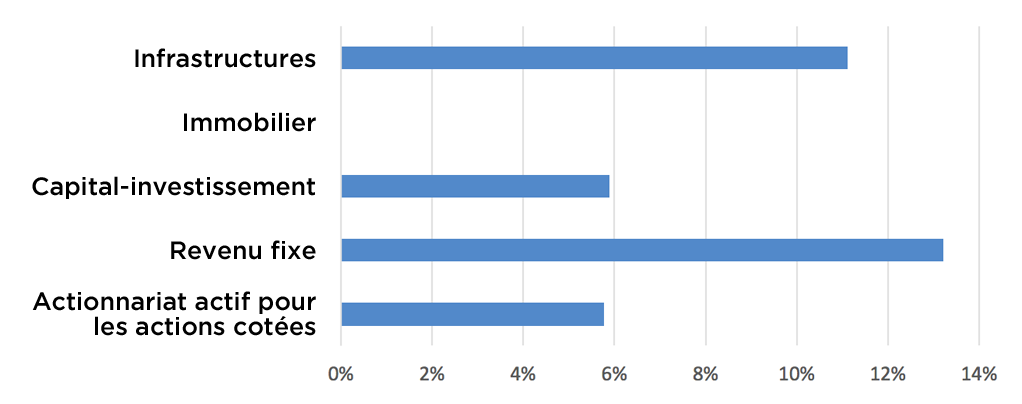

Au début de la période de volatilité causée par la pandémie de cette année, les preuves de la solidité des facteurs ESG ont été largement relevées, tant à l’échelle des sociétés que dans les stratégies de placement axées sur les facteurs ESG. Par exemple, un document de travail de la Harvard Business School publié en avril explique comment les actions des sociétés que le public perçoit comme s’étant comportées de façon plus responsable durant le repli de mars ont enregistré un rendement moins négatif que leurs concurrentes.[1] D’autre part, dans une étude largement citée sur les fonds communs de placement aux États-Unis, l’agence de notation Morningstar a fait remarquer que « quatre fois plus de fonds axés sur des facteurs de développement durable se sont classés dans le premier quartile que dans le dernier quartile de leur catégorie » au premier trimestre.[2]

Fonds d’actions axés sur le développement durable

Classement par quartile des rendements du premier trimestre de 2020 (en %) selon Morningstar

Quelle a été la clé de cette résilience? L’une des raisons est la sous-pondération généralisée du secteur de l’énergie dans les stratégies de placement axées sur les facteurs ESG. La crise causée par la COVID-19 a sérieusement pesé sur les perspectives de croissance économique mondiale à court terme, ce qui a déclenché un effondrement des prix du pétrole et une grande volatilité dans le secteur de l’énergie. Une vision structurelle des perspectives d’avenir des sociétés énergétiques traditionnelles a, semble-t-il, contribué au rendement d’un large éventail de fonds axés sur les facteurs ESG par rapport aux fonds comparables traditionnellement gérés. [3]

Quelle a été la clé de cette résilience? L’une des raisons est la sous-pondération généralisée du secteur de l’énergie dans les stratégies de placement axées sur les facteurs ESG. La crise causée par la COVID-19 a sérieusement pesé sur les perspectives de croissance économique mondiale à court terme, ce qui a déclenché un effondrement des prix du pétrole et une grande volatilité dans le secteur de l’énergie. Une vision structurelle des perspectives d’avenir des sociétés énergétiques traditionnelles a, semble-t-il, contribué au rendement d’un large éventail de fonds axés sur les facteurs ESG par rapport aux fonds comparables traditionnellement gérés. [3]

Au-delà de la vision prudente du secteur, le Wall Street Journala indiqué à la fin du mois demars que les facteurs ESG, en particulier les facteurs sociaux, pourraient prendre de l’importance auprès des sociétés, car l’intérêt des investisseurs pour l’approche des sociétés en matière de gestion du capital humain est devenu plus pressant.[4] Comme l’a déclaré John Hale, chef de larecherche sur le développement durable en Amérique à Morningstar, les stratégies axées sur les facteurs ESG semblent en permanence dégager de meilleurs rendements, car elles tendent à privilégier les « sociétés de qualité du 21e siècle », en mettant l’accent sur la « sélection d’actions de sociétés démontrant une plus grande conformité aux normes ESG ». [5]

Les facteurs ESG ont montré leur affinité avec les définitions contemporaines de la qualité les plus pertinentes. Cependant, on ne parle pas ici de qualité au sens de rentabilité, mais de qualité définie par une combinaison de facteurs de développement durable quantitatifs et qualitatifs, en particulier des facteurs souvent qualifiés de non financiers, intangibles ou préfinanciers.

En période de crise, les coûts préfinanciers peuvent devenir des coûts financiers – parfois très importants – modifiant la définition de coûts importants et remplacement d’autres facteurs qui auraient auparavant été réputés avoir une plus grande incidence sur les résultats d’une société. L’une des questions que nous nous posons maintenant est de savoir si ce remaniement des facteurs en fonction de leur importance nécessite un changement tactique ou plus stratégique de l’approche en matière de placement

Pandémie et multiplication des risques sociaux

Avec la progression de la pandémie, il semble que les sociétés affichant une plus grande conformité aux normes ESG paraissent mieux préparées à surmonter la tempête économique que personne ne voyait venir [6], sans parler de l’agitation sociale qui a rapidement suivi. En plus de faire ressortir de tout un éventail de risques sociaux systémiques, la pandémie a mis en évidence la fragilité des structures économiques par rapport aux facteurs sociaux.

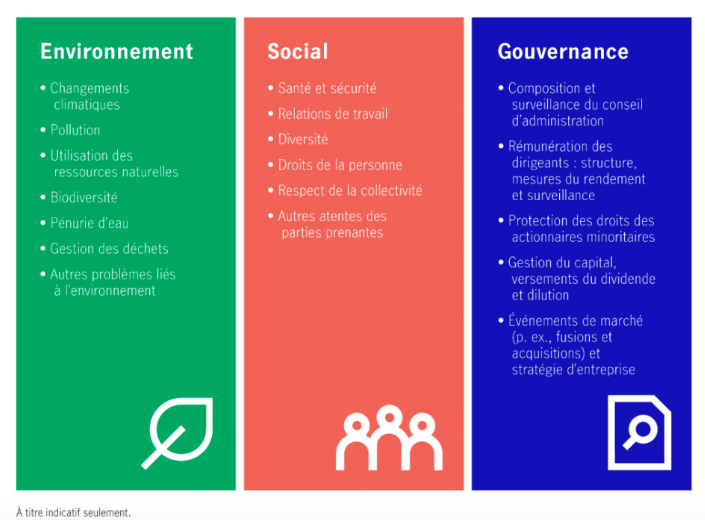

Selon certains observateurs, les stratégies axées sur les facteurs ESG ont maintenu leur avance malgré les perturbations du marché en 2020, car elles ont adopté une vision à long terme de ce qui est considéré comme un investissement durable dans tous les secteurs. Les banques et d’autres institutions qui minimisaient auparavant l’importance des placements axés sur les facteurs ESG ont depuis montré un vif intérêt pour les caractéristiques des placements durables.[7] Nous pensons que cet ensemble de caractéristiques est un ensemble, en évolution, mais bien défini, de facteurs ESG interreliés.

Facteurs ESG que nous jugeons les plus pertinents pour nos investissements

De plus, le potentiel de rendement supérieur d’une stratégie axée sur les facteurs ESG repose sur la modélisation des différents scénarios négatifs ou positifs. Il peut s’agir d’anticiper les conséquences sur la santé des entreprises de divers scénarios climatiques ou des conséquences positives ou négatives de changements des conditions sociales. Bien que les facteurs sociaux en cause dans la pandémie aient varié dans le temps et selon les régions, les facteurs sociaux qui selon nous ont été les plus importants pour le plus grand nombre d’entreprises comprennent la santé et la sécurité, les relations de travail et le respect de la collectivité.

Santé et sécurité : structures de santé publique sous pression

La santé et la sécurité sont au cœur de l’incertitude suscitée par la pandémie. En mars, les participants au marché, des plus novices aux plus expérimentés, se sont soudainement retrouvés face à des questions visant leur santé personnelle et celle de la collectivité, qui pouvaient avoir des conséquences marquées sur leur vie, leurs moyens de subsistance et leurs portefeuilles de placements :

- Est-il sécuritaire pour quiconque d’aller au travail ou pour mes enfants d’aller à l’école? Pendant combien de temps ma famille devra-t-elle rester à la maison?

- Notre système de santé publique est-il équipé pour faire face à la pandémie ou sera-t-il poussé au-delà de son point de rupture?

- Les ressources destinées à trouver un remède seront-elles affectées de manière à accélérer le développement de traitements vraiment efficaces pour le grand public ou pour le bénéfice des actionnaires et des initiés?

Il n’y avait et il n’y a toujours aucune garantie que la solution qui sera apportée à ces questions de santé et de sécurité sera avantageuse à court ou à moyen terme pour la population et l’économie mondiales. Face à une telle incertitude, les gestionnaires d’actifs traditionnels et les propriétaires d’actifs ne savaient pas quel rendement corrigé du risque leurs portefeuilles pourraient générer. Cependant, en raison de l’accent mis sur les risques systémiques, les stratégies ESG peuvent permettre une meilleure conscience de l’importance des risques sociaux auxquels font face les différentes sociétés, industries et régions interdépendantes sur le plan économique, lorsque celles-ci sont aux prises avec des éclosions.

Relations de travail: un test de résistance majeur pour les entreprises des régions durement touchées

Jamais, depuis la grande dépression, autant de gens n’avaient perdu leur emploi ou la sécurité de celui-ci aussi rapidement. Par conséquent, les relations de travail sont vite devenues capitales pour les sociétés, quelle que soit la capitalisation :

- Jusqu’à quel point les entreprises vont-elles traiter les employés avec empathie, en donnant plus d’importance à leur santé et à leur sécurité, sans parler de leur emploi, qu’aux bénéfices réalisés? Que se passera-t-il si la crise se prolonge jusqu’en 2021et au-delà?

- Les entreprises seront-elles en mesure de créer des espaces de travail sécuritaires pour leurs employés? À quel coût?

- Les sociétés sont-elles pleinement conscientes que leur comportement pendant la crise pourrait définir leur capacité future à retenir les employés talentueux et à fidéliser les clients?

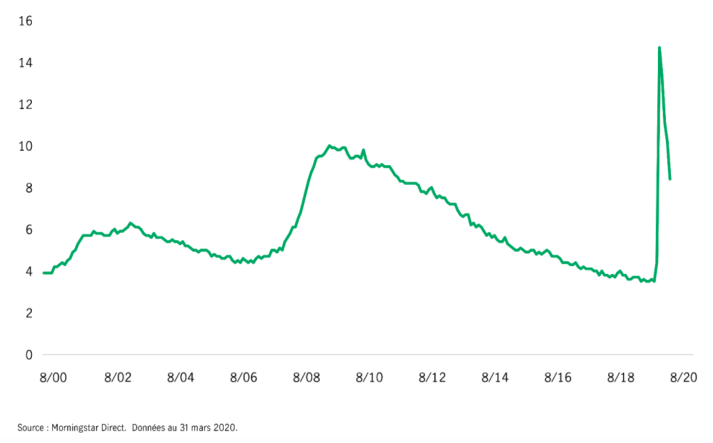

Au début de la première vague de la pandémie, le chômage a enregistré une hausse vertigineuse. En l’espace de quelques semaines, le taux de chômage aux États-Unis a dépassé les 14 %, indiquant que des dizaines de millions de personnes avaient perdu leur emploi. Bien que les données aient été plus contrastées dans les pays d’Europe, les économies émergentes ont également connu une forte détérioration de l’emploi.[8] Quelles mesures réalistes les sociétés et les États pourraient-ils prendre pour protéger les chômeurs et les travailleurs essentiels toujours à l’emploi mais rapidement épuisés? La façon dont les entreprises traitent leurs employés dans un contexte financier difficile qui ne survient qu’une fois par génération est peut-être le test de résistance ultime qui mesure la solidité relative des sociétés, des industries et des secteurs face au facteur social.

Taux de chômage aud Ėtats-Unis (%)

Août 2000 – Août 2020

Le respect de la collectivitéest-il un catalyseur de changement positif?

Le respect de la collectivité est devenu un autre facteur de risque et d’occasion pour de nombreuses sociétés depuis le début de la crise :

- Les sociétés prendront-elles la peine de réorienter leurs activités en douceur, par exemple en mettant en œuvre un plan de continuité des activités ou en mettant certaines activités en pause jusqu’à ce qu’une sécurité relative soit assurée?

- Si une société exerçait ses activités en présence du grand public, a-t-elle respecté les mesures visant à lutter contre la pandémie ou les a-t-elle traitées à la légère?

- Les entreprises ont-elles fait don de ressources pour aider l’ensemble de la collectivité? Que ce soit en faisant don d’équipement de protection individuelle ou en utilisant la capacité de fabrication pour construire des ventilateurs, du désinfectant pour les mains, etc.

- De quelle façon les sociétés se sont-elles engagées à changer à long terme, en particulier en ce qui a trait à la façon dont elles se perçoivent et à l’incidence de leurs activités sur les collectivités dans lesquelles elles les exercent?

De nombreuses sociétés se sont montrées prêtes à s’engager sur la voie du changement social. Cela est le plus évident aux États-Unis, où la pandémie a exacerbé les tensions qui entourent la reconnaissance de l’injustice raciale bien ancrée dans le pays. Laposition des sociétés sur les questions pertinentes a souvent eu une incidence sur leurs activités et il est à espérer que cette position devienne, aux États-Unis, un catalyseur d’amélioration de la diversité au sein du conseil d’administration des sociétés, de l’égalité entre hommes et femmes, et des structures de rémunération qui favorisent les intérêts de l’ensemble des parties prenantes.

Les placements durables sont résilients.

Ceux qui investissement dans des placements axés sur les facteurs ESG mettent l’accent principalement sur le développement durable, une condition de résilience qui se reflète dans les fondamentaux des sociétés et la capacité de leurs dirigeants à gérer les risques importants, ce qui donne aux sociétés de meilleures chances de prospérer. Comme on a pu le lire dans Responsible Investor, la durabilité d’une société se mesure par « sa résilience et son agilité à gérer de nombreuses parties prenantes ainsi que l’incertitude, les chocs et les perturbations à l’échelle mondiale, qu’ils soient causés par une pandémie, l’agitation sociale ou une urgence environnementale. »[9]

Les facteurs qualitatifs et préfinanciers sont considérés par les stratégies ESG comme des facteurs ayant la capacité de déterminer les forces et les faiblesses futures d’une entreprise. C’est peut-être l’une des raisons pour lesquelles les stratégies ESG continuent de susciter l’intérêt, car les investisseurs cherchent de plus en plus à déterminer si une société a la vision et les capacités stratégiques nécessaires pour atteindre et maintenir une conformité aux normes ESG – en d’autres termes, une résilience à long terme et la capacité à gérer les risques extrêmes.

Sources:

[1] « Corporate Resilience and Response During COVID-19 », Alex Cheema-Fox, Bridget LaPerla, George Serafeim et Hui (Stacie) Wang, document de travail no20-108 du département de comptabilité et de gestion de la Harvard Business School, avril 2020.

[2] « Sustainable Funds Weather the First Quarter Better Than Conventional Funds, » Morningstar, 3 avril 2020. L’étude est citée par interactive investor, « The reason why ESG funds outperformed during the market sell-off », 24 mars 2020 et CNBC.com, « The coronavirus downturn has highlighted a growing investment opportunity —and millennials love it », 14 avril 2020, entre autres.

[3] Morningstar, 3 avril 2020.

[4] « Coronavirus Pandemic Could Elevate ESG Factors » Wall Street Journal, 25 mars 2020.

[5] Morningstar, 3 avril 2020.

[6] Bien sûr, de nombreuses personnalités publiques bien connues ont parlé par le passé de la probabilité – voire de l’inévitabilité – qu’une pandémie cause des ravages au sein de l’économie mondiale. Voir, par exemple, la conférence TED donnée en 2015 par Bill Gates, cofondateur de Microsoft et philanthrope

[7] Wall Street Journal, 25 mars 2020.

[8] « Emerging economies in full-blown unemployment crisis » Nations unies, 4 juin 2020.

[9] « No Surprise: Sustainability Funds Outperform the Market—Despite COVID-19 » Responsible Investor, 24 avril 2020.

Clause de non-responsabilité du contributeur

Une crise généralisée dans le secteur de la santé, comme une pandémie mondiale, pourrait entraîner une forte volatilité des marchés, la suspension et la fermeture des opérations de change, et affecter le rendement du portefeuille. Le nouveau coronavirus (COVID-19) perturbe ainsi considérablement les activités commerciales à l’échelle mondiale. Les répercussions d’une crise sanitaire, ainsi que d’autres épidémies et pandémies susceptibles de survenir à l’avenir, pourraient avoir des conséquences sur l’économie mondiale qui ne sont pas nécessairement prévisibles à l’heure actuelle. Une crise sanitaire peut exacerber d’autres risques politiques, sociaux et économiques préexistants. Cela pourrait nuire au rendement du portefeuille, ce qui entraînerait des pertes sur votre placement.

Les opinions exprimées sont celles de Gestion de placements Manuvie au moment de leur publication et elles pourraient changer en fonction de la conjoncture du marché et d’autres conditions. Bien que les analyses et renseignements présentés dans le présent document aient été compilés ou formulés à l’aide de sources jugées fiables, Gestion de placements Manuvie ne donne aucune garantie quant à leur précision, à leur exactitude, à leur utilité ou à leur exhaustivité, et n’accepte aucune responsabilité pour toute perte découlant de l’utilisation du présent document ou des renseignements et analyses qu’il contient. Gestion de placements Manuvie n’est nullement tenue de mettre à jour ces renseignements. Ni Gestion de placements Manuvie, ni ses sociétés affiliées, ni leurs administrateurs, dirigeants et employés n’assument de responsabilité pour quelque perte ou dommage direct ou indirect, ou quelque autre conséquence que pourrait subir quiconque agit sur la foi des renseignements du présent document.

Tous les aperçus et commentaires sont de nature générale et ponctuelle. Quoiqu’utiles, ces aperçus ne remplacent pas les conseils d’un spécialiste en fiscalité, en placement ou en droit. Il est recommandé aux clients de consulter un spécialiste qui évaluera leur situation personnelle. Ni Manuvie, ni Gestion de placements Manuvie limitée, ni Gestion de placements Manuvie, ni leurs sociétés affiliées, ni leurs représentants ne fournissent de conseils dans le domaine de la fiscalité, des placements ou du droit. Les rendements passés ne garantissent pas les résultats futurs. Le présent document a été préparé à titre indicatif seulement et ne constitue ni une offre ni une invitation à quiconque, de la part de Gestion de placements Manuvie, à acheter ou à vendre un titre, non plus qu’il indique une intention d’effectuer une opération dans un fonds ou un compte géré par Gestion de placements Manuvie. Aucune stratégie de placement ni aucune technique de gestion des risques ne peuvent garantir le rendement ni éliminer les risques. À moins d’indication contraire, toutes les données proviennent de Gestion de placements Manuvie.

Manuvie, Gestion de placements Manuvie, le M stylisé et Gestion de placements Manuvie sont des marques de commerce de La Compagnie d’Assurance-Vie Manufacturers et sont utilisées par elle, ainsi que par ses sociétés affiliées sous licence.

Clause de non-responsabilité de l’AIR

Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.

*Voir les liens vers d’autres rapports instantanés ci-dessous

*Voir les liens vers d’autres rapports instantanés ci-dessous Parmi les autres améliorations apportées au Cadre de reporting, mentionnons qu’il a été raccourci et qu’il est plus concis. Par exemple, de nombreux indicateurs qui se répètent dans les modules sur les classes d’actifs ont été retirés et ajoutés aux modules globaux. Nous avons également rendu le nouveau Cadre plus détaillé. Les signataires seront interrogés non seulement sur leurs politiques et leurs activités, mais aussi sur l’étendue des actifs sous gestion et la profondeur de leurs activités. Par exemple, la façon dont les informations ESG sont utilisées dans la prise de décisions, le suivi et l’escalade des investissements est beaucoup plus importante. Pour en savoir plus sur la refonte, cliquez

Parmi les autres améliorations apportées au Cadre de reporting, mentionnons qu’il a été raccourci et qu’il est plus concis. Par exemple, de nombreux indicateurs qui se répètent dans les modules sur les classes d’actifs ont été retirés et ajoutés aux modules globaux. Nous avons également rendu le nouveau Cadre plus détaillé. Les signataires seront interrogés non seulement sur leurs politiques et leurs activités, mais aussi sur l’étendue des actifs sous gestion et la profondeur de leurs activités. Par exemple, la façon dont les informations ESG sont utilisées dans la prise de décisions, le suivi et l’escalade des investissements est beaucoup plus importante. Pour en savoir plus sur la refonte, cliquez

Source : Gouvernement du Canada, Environnement et changement climatique : Progrès vers la cible de réduction des émissions de gaz à effet de serre du Canada, 2019

Source : Gouvernement du Canada, Environnement et changement climatique : Progrès vers la cible de réduction des émissions de gaz à effet de serre du Canada, 2019 Source:

Source: