Le moteur de croissance de l’alimentation du 21e siècle

Le secteur des protéines alternatives représente actuellement environ 1 % du marché des protéines, mais devrait grignoter 60 % de la part totale du marché de la viande d’ici 2040.

Cette croissance est motivée par l’insécurité nutritionnelle, les risques sanitaires et climatiques et l’évolution des demandes des consommateurs. Les arguments environnementaux pour les protéines alternatives en tant que solution durable à la demande croissante en protéines sont convaincants. Le bétail représente 14,5 % des émissions mondiales de GES, mais Beyond Meat affirme que son hamburger génère 90 % moins d’émissions que son équivalent bœuf.

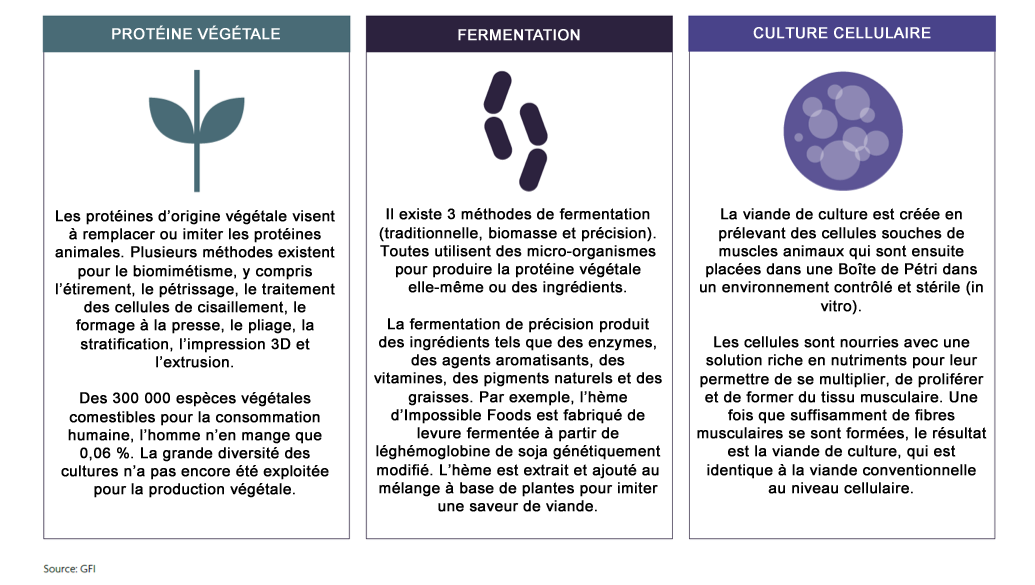

Trois technologies orientent l’avenir des protéines : les protéines végétales remplacent les protéines animales par des espèces végétales, la fermentation utilise des micro-organismes pour produire des protéines végétales et la viande de culture utilise des cellules souches pour créer des protéines animales cultivées en laboratoire.

Source: https://www.fairr.org/sustainable-proteins/food-tech-spotlight/building-esg-into-the-alternative-protein-terrain/

Source: https://www.fairr.org/sustainable-proteins/food-tech-spotlight/building-esg-into-the-alternative-protein-terrain/

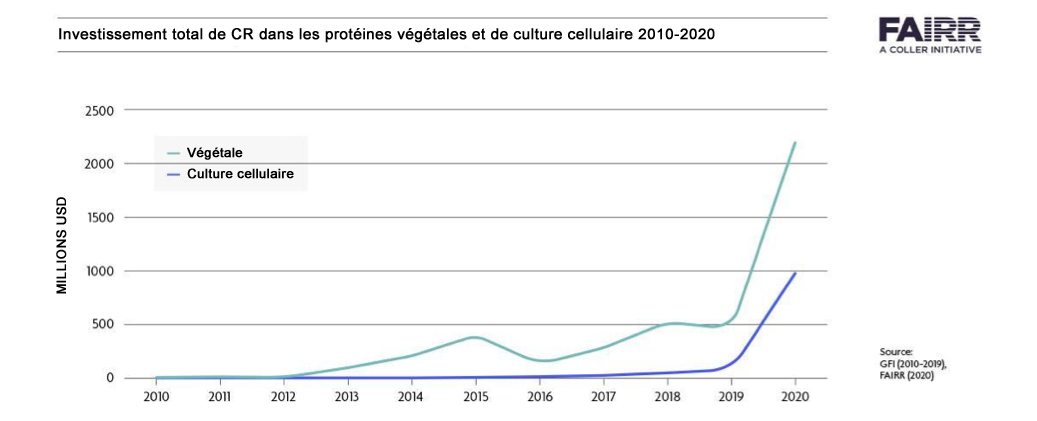

Les protéines alternatives se positionnent comme le moteur de croissance durable de l’industrie alimentaire du 21e siècle. Selon l’analyse de FAIRR, plus de 3,1 milliards de dollars ont été investis dans la culture végétale et cellulaire en 2020.

Source: https://www.fairr.org/sustainable-proteins/food-tech-spotlight/building-esg-into-the-alternative-protein-terrain/

Source: https://www.fairr.org/sustainable-proteins/food-tech-spotlight/building-esg-into-the-alternative-protein-terrain/

Ce positionnement correspond à l’intérêt croissant des investisseurs pour la normalisation de l’analyse des risques ESG dans tous les secteurs. Pour les protéines alternatives, cette standardisation est compliquée par la diversité des technologies et des types d’entreprises sur le marché (startups, entreprises multinationales de viande et sociétés cotées en bourse).

Source: https://www.fairr.org/sustainable-proteins/food-tech-spotlight/building-esg-into-the-alternative-protein-terrain/

Source: https://www.fairr.org/sustainable-proteins/food-tech-spotlight/building-esg-into-the-alternative-protein-terrain/

FAIRR bâtit un cadre ESG standardisé pour aider les investisseurs à naviguer dans ce paysage. Les protéines alternatives peuvent et doivent jouer un rôle dans l’atténuation des impacts environnementaux de la demande mondiale croissante de protéines. Mais avec la croissance vient la question inévitable : quels défis ESG les entreprises de protéines alternatives sont-elles confrontées?

Source: https://www.fairr.org/sustainable-proteins/food-tech-spotlight/building-esg-into-the-alternative-protein-terrain/

Source: https://www.fairr.org/sustainable-proteins/food-tech-spotlight/building-esg-into-the-alternative-protein-terrain/

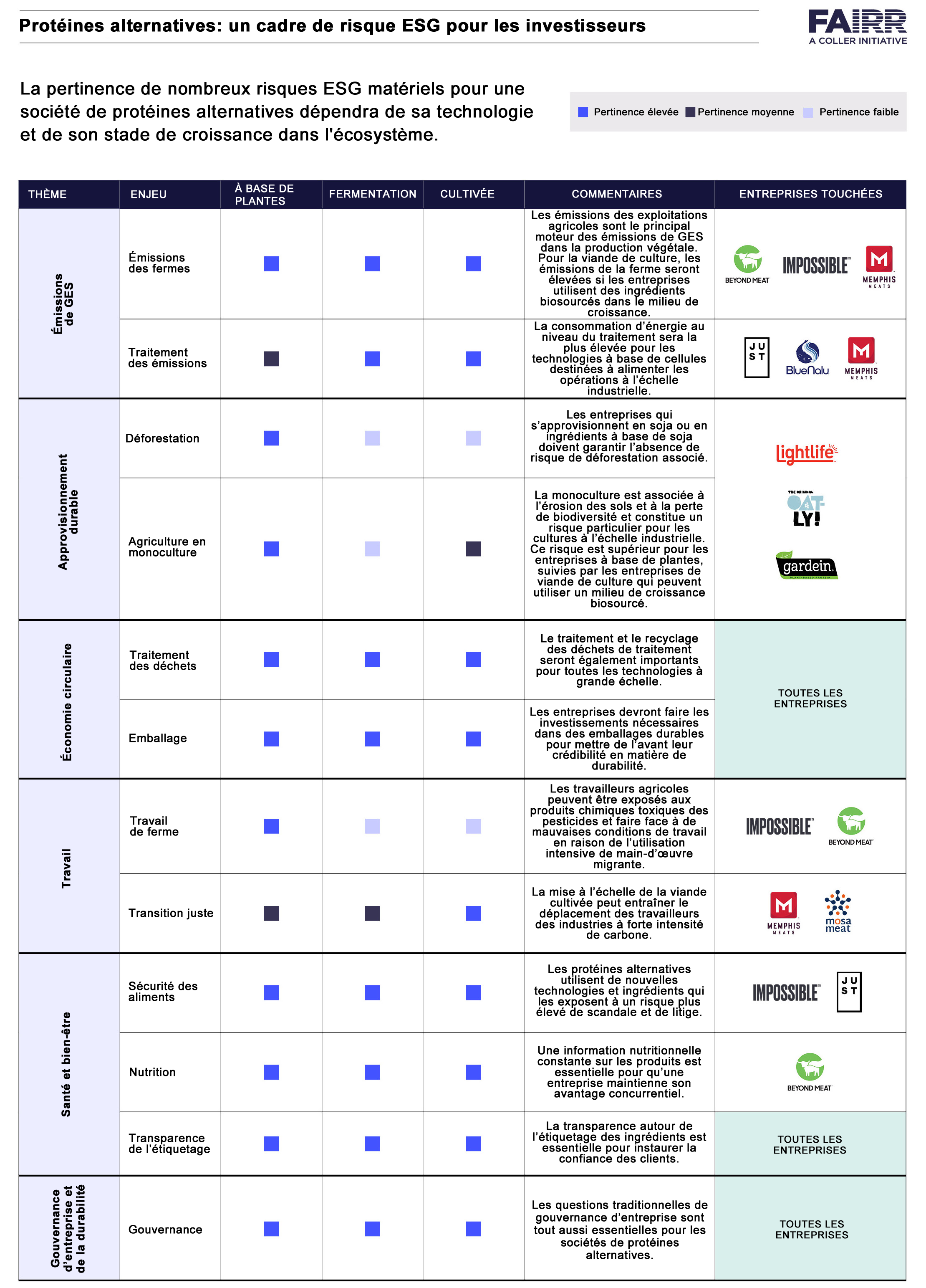

Risques ESG matériels pour les protéines alternatives

1. Émissions

Les cultures sont susceptibles d’être le principal moteur des émissions de GES de la chaîne de valeur pour les entreprises végétales. En ce qui concerne la technologie cellulaire, les émissions seront les plus élevées dans les installations de traitement. Des études spéculent que la viande cellulaire pourrait avoir, à l’échelle industrielle, des émissions climatiques comparables à celles de la production de porc ou de volaille.[1, 2] La conclusion de contrats avec des fournisseurs d’énergie renouvelable est essentielle pour atténuer les risques climatiques.

2. Approvisionnement

Un risque majeur pour les entreprises végétales est la monoculture, dans laquelle les mêmes espèces sont cultivées chaque année, entraînant une dégradation des sols et une perte de biodiversité. À mesure que les entreprises se développent, elles devraient intégrer des pratiques agricoles régénératrices. Ici, les gagnants naturels utiliseront des légumineuses et des lentilles comme ingrédients, qui soutiennent la séquestration du carbone.

3. Économie circulaire

Les entreprises innovantes ont la possibilité d’accroître la contribution de l’industrie alimentaire à l’économie circulaire. Par exemple, pour éliminer les déchets, Impossible Foods pilote un système d’osmose inverse, réutilisant les eaux usées provenant de sa fabrication d’hème. Oatly est leader sur les emballages de marque circulaire avec des emballages durables fabriqués à partir de matériaux renouvelables de canne à sucre.

4. Travail

La main-d’œuvre agricole présente des risques matériels avec des problèmes de sécurité liés à la production agricole, de l’exposition à des pesticides toxiques à l’utilisation intensive de main-d’œuvre migrante. Des problèmes de structure du travail pourraient résulter du déplacement de travailleurs dans les industries de la viande à forte intensité de carbone si la viande de culture cellulaire devient commercialisée.

5. Sécurité des aliments

Étant donné que les protéines alternatives utilisent de nouvelles technologies et de nouveaux ingrédients, le risque de scandale et de litige est élevé : la FDA est actuellement confrontée à un litige concernant son approbation de la léghémoglobine de soja d’Impossible Foods, l’hème.[7] La collaboration avec les régulateurs, une sécurité rigoureuse des aliments et la transparence des consommateurs sont essentielles pour apaiser les inquiétudes et renforcer la résilience.

6. Nutrition

Le développement nutritionnel est une composante essentielle de l’avantage concurrentiel compte tenu des préoccupations des consommateurs concernant les produits transformés à base de plantes, qui peuvent être riches en sodium et en graisses saturées. Les entreprises doivent faire attention aux allégations de santé non fondées et améliorer constamment la composition nutritionnelle des produits. Par exemple, Beyond Meat lance deux hamburgers avec de meilleurs profils nutritionnels en 2021.

7. Gouvernance

Les problèmes de gouvernance traditionnels sont importants même pour les perturbateurs alimentaires comme les entreprises de protéines alternatives. Beyond Meat a déjà minimisé les conflits d’intérêts. Les entreprises devraient procéder à des évaluations de l’importance relative et adopter une surveillance au niveau du conseil d’administration sur les questions de durabilité.

Naviguer sur la nouvelle frontière alimentaire

Pour naviguer dans ce secteur en constante évolution, les investisseurs doivent adopter une optique ESG. L’intégration précoce des risques ESG permet aux investisseurs d’éviter les pièges des protéines conventionnelles. Les questions clés à prioriser sont :

- Ont-ils divulgué les émissions de Niveau 1, 2 et 3 et fixé des objectifs pour les réduire?

- Y a-t-il une visibilité sur les types et les origines des cultures?

- L’approvisionnement durable est-il intégré dans les contrats d’approvisionnement?

- Quelles sont les mesures de sécurité alimentaire adoptées par la société?

- L’entreprise répond-elle aux préoccupations nutritionnelles?

- A-t-elle effectué une évaluation de l’importance relative accessible au public?

Sources:

[1] Warner, R.D. (2019). Review: Analysis of the process and drivers for cellular meat production. animal, [en ligne] pp.1–18. Disponible sur : https://www.cambridge.org/core/journals/animal/article/review-analysis-of-the-process-and-drivers-for-cellular-meat-production/44A1650E41518B5D42CEA5D68EC32F36

[2] Odegard, I. (2021). LCA of cultivated meat. Future projections for different scenarios. [en ligne] CE Delft. Disponible sur : https://www.cedelft.eu/en/publications/2610/lca-of-cultivated-meat-future-projections-for-different-scenarios.llular-meat-production/44A1650E41518B5D42CEA5D68EC32F36.

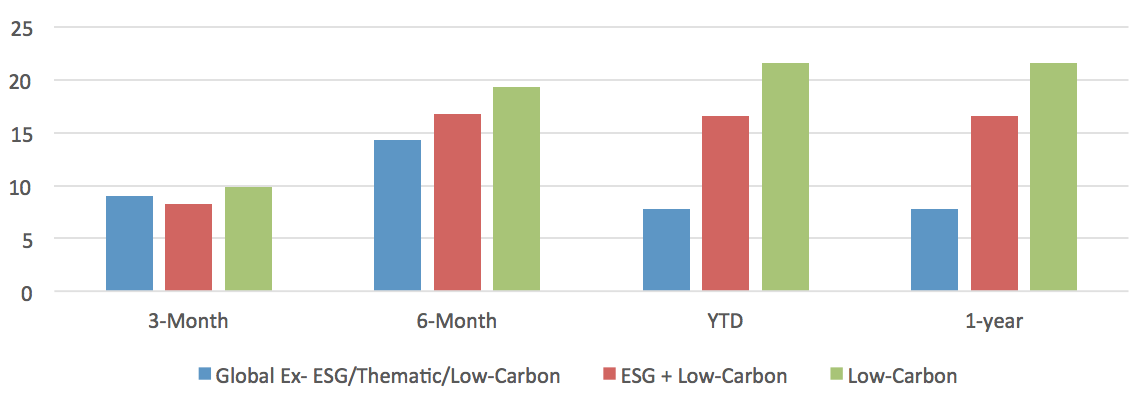

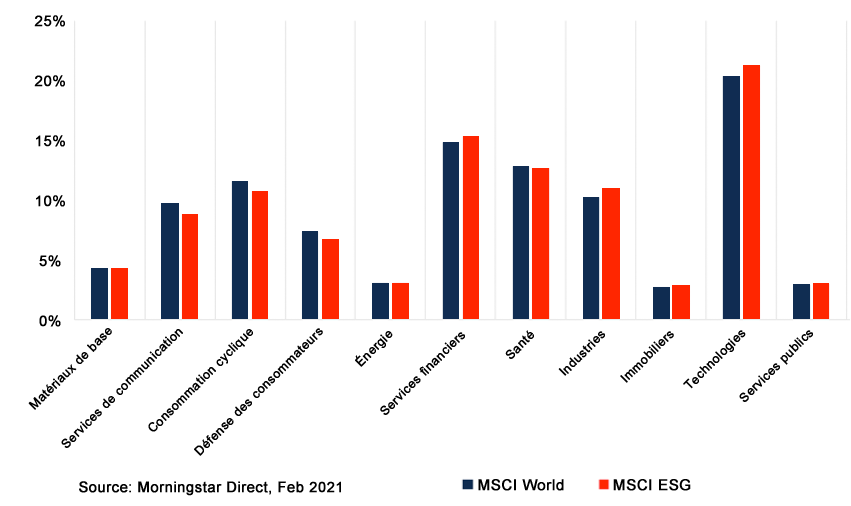

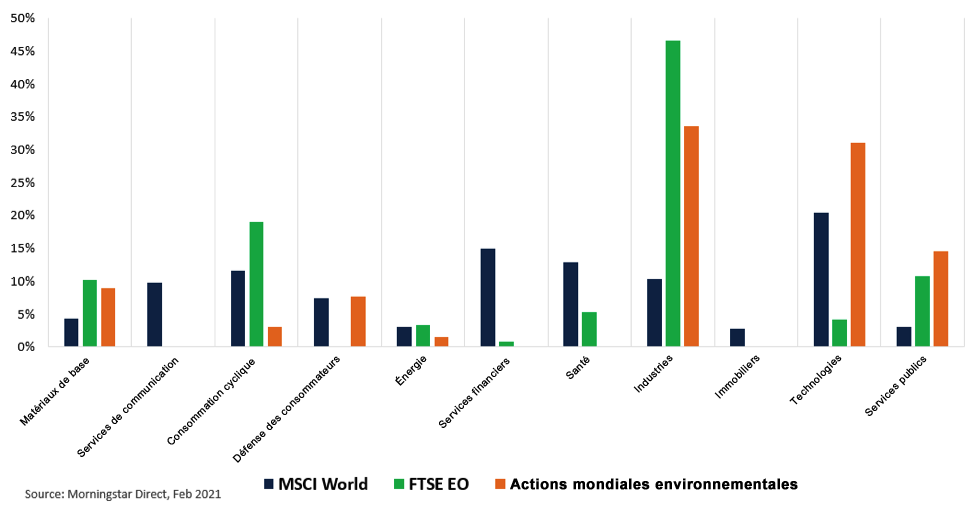

Comparez cela à l’exposition sectorielle de notre Fonds d’actions environnementales mondiales Mackenzie et de FTSE Environmental Opportunities – où les industries et les services publics sont en tête, deux secteurs dans lesquels les entreprises font réellement le travail nécessaire pour passer à de nouvelles formes d’énergie (Figure 2).

Comparez cela à l’exposition sectorielle de notre Fonds d’actions environnementales mondiales Mackenzie et de FTSE Environmental Opportunities – où les industries et les services publics sont en tête, deux secteurs dans lesquels les entreprises font réellement le travail nécessaire pour passer à de nouvelles formes d’énergie (Figure 2). Se concentrer uniquement sur les stratégies intégrées ESG peut limiter le potentiel des investisseurs à bénéficier de la croissance qui va accompagner la transition énergétique. D’autre part, nous pensons que les entreprises qui font les « choses » pour l’économie durable et à faible émission de carbone représentent une opportunité énorme pour les investisseurs, à condition qu’ils commencent à chercher au bon endroit.

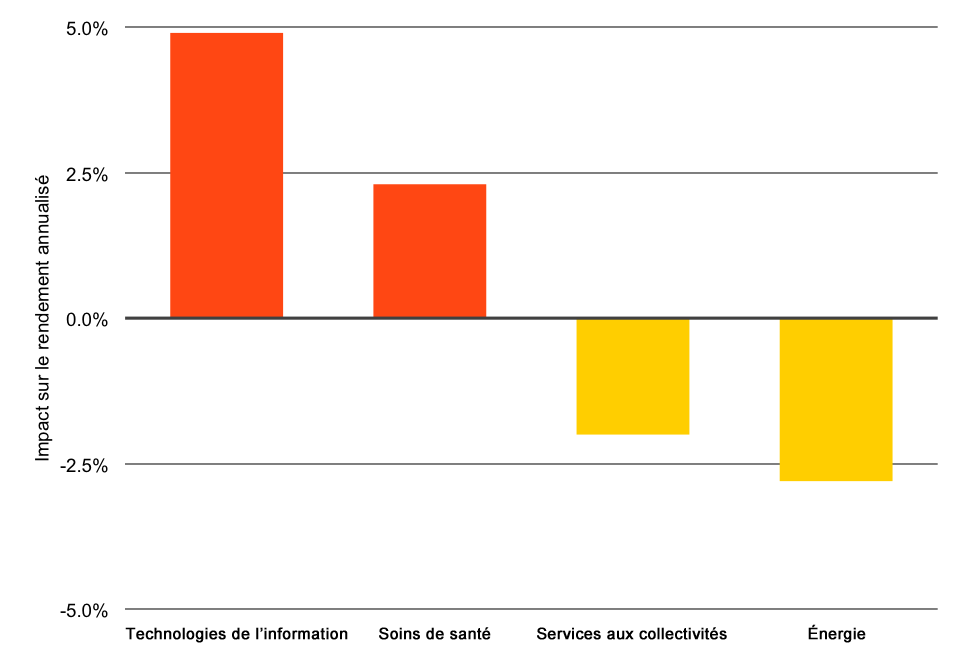

Se concentrer uniquement sur les stratégies intégrées ESG peut limiter le potentiel des investisseurs à bénéficier de la croissance qui va accompagner la transition énergétique. D’autre part, nous pensons que les entreprises qui font les « choses » pour l’économie durable et à faible émission de carbone représentent une opportunité énorme pour les investisseurs, à condition qu’ils commencent à chercher au bon endroit. À titre indicatif seulement. Cette information ne vise pas à fournir des recommandations en matière de placement dans une catégorie d’actif ou une stratégie; elle ne représente pas une promesse ni une estimation de rendements futurs réels. Sources : BlackRock Investment Institute et données de Refinitiv Datastream et de Bloomberg, février 2021. Remarques : Le graphique illustre l’écart entre les rendements prévus en dollars américains au cours des cinq prochaines années dans quatre secteurs de l’indice MSCI États-Unis selon notre scénario de base qui prévoit une transition « verte » (adoption de politiques et de mesures visant à atténuer les dommages occasionnés par le dérèglement climatique et à limiter la hausse de la température à 2 degrés Celsius d’ici 2100) par rapport à notre scénario du statu quo. Les estimations de l’impact sur les secteurs sont basées sur les écarts prévus entre les deux scénarios au chapitre de la croissance économique, des bénéfices de sociétés et des valorisations des actifs. Les investisseurs professionnels peuvent obtenir tous les détails dans notre bulletin Portfolio Perspectives et sur la page des hypothèses relatives aux marchés des capitaux de notre site Web.

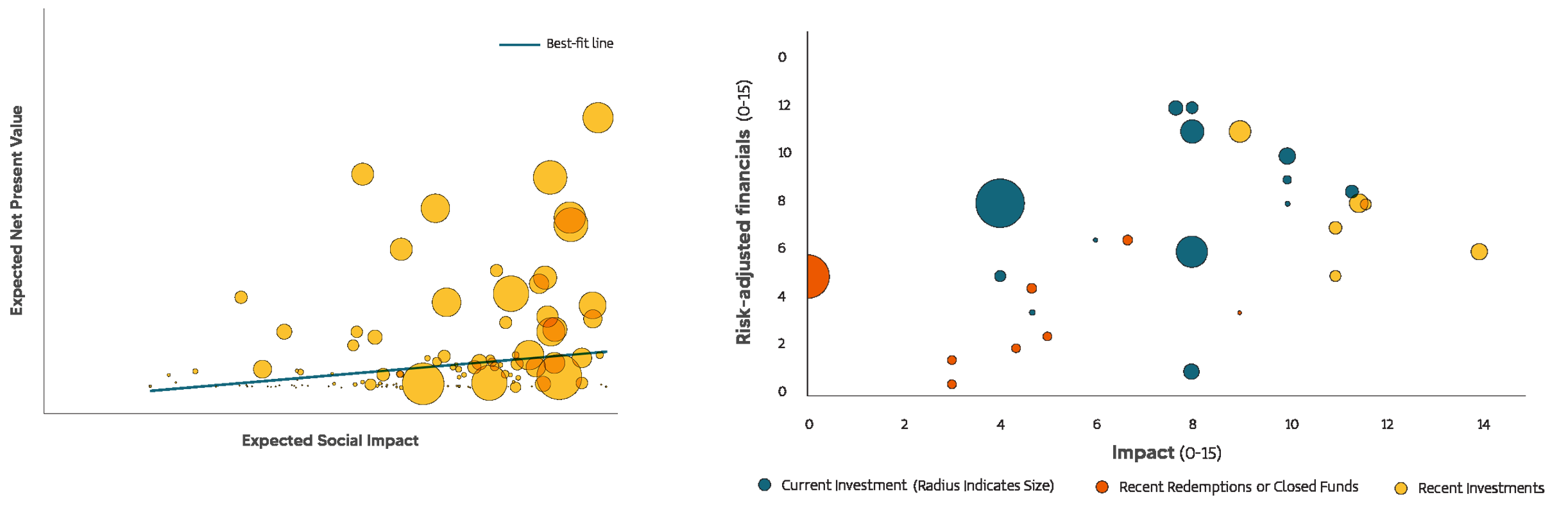

À titre indicatif seulement. Cette information ne vise pas à fournir des recommandations en matière de placement dans une catégorie d’actif ou une stratégie; elle ne représente pas une promesse ni une estimation de rendements futurs réels. Sources : BlackRock Investment Institute et données de Refinitiv Datastream et de Bloomberg, février 2021. Remarques : Le graphique illustre l’écart entre les rendements prévus en dollars américains au cours des cinq prochaines années dans quatre secteurs de l’indice MSCI États-Unis selon notre scénario de base qui prévoit une transition « verte » (adoption de politiques et de mesures visant à atténuer les dommages occasionnés par le dérèglement climatique et à limiter la hausse de la température à 2 degrés Celsius d’ici 2100) par rapport à notre scénario du statu quo. Les estimations de l’impact sur les secteurs sont basées sur les écarts prévus entre les deux scénarios au chapitre de la croissance économique, des bénéfices de sociétés et des valorisations des actifs. Les investisseurs professionnels peuvent obtenir tous les détails dans notre bulletin Portfolio Perspectives et sur la page des hypothèses relatives aux marchés des capitaux de notre site Web. Ces deux graphiques en nuage de points montrent les investissements de portefeuille représentés à la fois en fonction de l’impact et des attentes financières, avec un impact attendu sur l’axe des x et un rendement financier ajusté en fonction du risque attendu sur l’axe des y.[4] Ces graphiques aident les investisseurs à poursuivre la frontière d’impact efficace en répondant à la question suivante : quelle combinaison de transactions sur ce graphique – ou d’autres, susceptibles de se produire à l’avenir – m’aidera à obtenir le meilleur portefeuille pour mes objectifs financiers et d’impact?

Ces deux graphiques en nuage de points montrent les investissements de portefeuille représentés à la fois en fonction de l’impact et des attentes financières, avec un impact attendu sur l’axe des x et un rendement financier ajusté en fonction du risque attendu sur l’axe des y.[4] Ces graphiques aident les investisseurs à poursuivre la frontière d’impact efficace en répondant à la question suivante : quelle combinaison de transactions sur ce graphique – ou d’autres, susceptibles de se produire à l’avenir – m’aidera à obtenir le meilleur portefeuille pour mes objectifs financiers et d’impact?