Aucune phrase ne résume sans doute mieux l’état du secteur des technologies dans les dernières phases de la pandémie de COVID-19 que cette citation de ESG Investor :

« Un secteur très rentable, novateur et à la portée immense, qui évolue dans une zone morale grise, en se comportant de façon objectivement non éthique, mais pas techniquement illégale. »

Que signifie exactement « objectivement non éthique »? Pour certains, il s’agit d’un « consentement » plutôt flou (quand pas totalement masqué) dont se prévalent les sociétés technologiques pour utiliser de toutes sortes de façons les données personnelles de leurs utilisateurs (et même les vendre). Pour d’autres, il s’agit d’une utilisation totalement incontrôlée des plateformes technologiques pour propager la haine. Pour d’autres enfin, il s’agit de l’utilisation des technologies numériques pour planifier et exécuter des activités perturbatrices dans le monde réel.

Les grandes sociétés technologiques n’ignorent pas du tout ces enjeux, puisque les droits numériques figurent en bonne place dans les programmes de nombre d’activistes et d’investisseurs. Pourtant, les Google et Facebook de ce monde (pour ne citer que celles-ci) semblent bien se traîner les pieds quand il s’agit de faire preuve de transparence en matière de suivi des règles suscitées par les préoccupations entourant leur modèle d’affaire sur la question des droits de la personne.

Dans une étude intitulée The ESG Imperative for Technology Companies, KPMG a découvert que même si 57 % des chefs de la direction reconnaissent qu’ils doivent « ne pas tenir compte seulement des aspects financiers pour obtenir une croissance à long terme de leur entreprise », la plupart d’entre eux identifient les changements climatiques (et non les droits de la personne) comme le principal risque en matière de développement durable. La connaissance par les sociétés technologiques de l’ensemble des risques ESG qui pèsent sur leurs activités apparaît au mieux incomplète, et trop souvent totalement inexistante. KPMG conclut son étude de la façon suivante : « Une prise de conscience accrue des enjeux ESG ne s’est pas encore totalement répercutée dans les pratiques d’affaires. » Ce décalage s’avère encore plus criant quand on sait que le traitement des risques pour les droits de la personne dans les modèles d’affaires constitue une priorité du Projet B-Tech (une émanation du Haut-Commissariat des Nations Unies aux droits de l’homme qui se charge de mettre en œuvre les Principes directeurs des Nations Unies relatifs aux entreprises et aux droits de l’homme).

Les risques des modèles d’affaires : un besoin de solutions radicales pour des problèmes radicaux

Ranking Digital Rights (RDR), un organisme qui œuvre à la promotion de la liberté d’expression et du respect de la confidentialité sur Internet, a fait remarquer qu’aucune société de son indice de responsabilité 2020 « fournissant collectivement des services d’information et de communication à des milliards d’êtres humains dans le monde n’atteignait la note de passage en matière de transparence et de responsabilité sur la base de ses normes internationales sur les droits de la personne ».

Pour les investisseurs responsables, ce constat est troublant à deux égards. Les sociétés technologiques représentent des positions de premier plan dans de nombreux fonds responsables, en grande partie parce qu’elles constituent une réponse favorable aux risques environnementaux. Au cours de la dernière année, en particulier du fait de la COVID-19, celles-ci ont procuré des rendements exceptionnels. En revanche, que penser des risques liés aux droits de la personne inhérents au modèle d’affaires de ces sociétés? Ils pourraient bien compromettre leurs efforts de développement durable, en menaçant potentiellement les principes mêmes des libertés civiles et de la démocratie, dont ces entreprises bénéficient au premier plan pour leurs activités.

Nous franchissons un cap. Si nous tenons à ce que les sociétés technologiques dans lesquelles nous investissons s’efforcent de créer de la valeur de façon durable, c’est à nous (en tant qu’investisseurs) de les tenir responsables de la façon dont elles gèrent les risques sur les droits numériques et les droits de la personne inhérents à leurs activités. Nous devons composer avec une réalité : ces risques constituent une caractéristique essentielle et intégrale du modèle d’affaires des sociétés technologiques, sur lequel s’appuie le succès financier dont les investisseurs ont bénéficié jusqu’à présent. On ne peut simplement fermer les yeux sur les implications sociales négatives de cette immense création de richesse.

Une forte influence vient avec une grande responsabilité

La difficulté particulière des produits et services technologiques ainsi que l’opportunité qu’ils représentent tiennent au fait que nous appréhendons l’une et l’autre selon différentes dimensions de façon innée comme investisseurs. Puisque nous utilisons tous la technologie, nous nous retrouvons exposés aux risques que nous essayons précisément de traiter, non seulement comme investisseurs, mais également comme consommateurs. Nous devons donc reconnaître les avantages de la technologie et de l’accès croissant aux applications numériques permises par Internet, du point de vue des placements, tout en reconnaissant le prix que nous payons. Il suffit de regarder à quel point les risques pour les droits de la personne se sont matérialisés l’an dernier et ont eu des implications réelles dans la société : attaque du Congrès du 6 janvier dernier, campagne lancée contre Facebook #stophateforprofit, préoccupations entourant l’utilisation des technologies pour faciliter la surveillance de masse, ou encore, enjeux éthiques posés par l’intelligence artificielle.

Nous n’ignorons pas les nobles intentions des fondateurs des sociétés technologiques d’aujourd’hui ou les indéniables services que celles-ci procurent dans la vie de tous les jours, mais les aspects positifs ne suppriment pas les mauvais.

Nous nous trouvons dans une position enviable pour exploiter nos connaissances en tant qu’utilisateurs et notre influence en tant qu’investisseurs pour susciter des conversations avec des sociétés technologiques sur la façon d’atténuer l’impact social négatif de leurs activités. La responsabilité d’inciter les compagnies à divulguer les informations dont ont besoin toutes les parties prenantes pour mieux comprendre la façon dont elles atténuent ces risques nous revient.

À notre avis, nous devons commencer en tant qu’investisseurs par exprimer clairement nos attentes d’un mécanisme de supervision des droits de la personne plus rigoureux dans les sociétés de technologies et de télécommunications. Chez NEI, nous plaidons en faveur de structures de gouvernance efficaces en matière de droits de la personne et adaptables, afin de répondre à l’évolution constante du secteur d’activité. Nous encourageons d’autres investisseurs à réfléchir aux étapes qu’ils pourraient mettre en œuvre pour faire progresser ces dialogues. Ils pourraient notamment recourir à des engagements en solo, à des initiatives collectives, à la formation de coalitions comme l’Alliance des investisseurs pour les droits de la personne et mettre en œuvre des procédures de vote par procuration ou soumettre des propositions. Désinvestir d’une société peut également constituer une réponse, à condition que cela améliore la marge de manœuvre des investisseurs restants. Chez NEI, nous ne misons pas sur la perte de notre siège au conseil d’administration pour susciter le progrès. Nous estimons que notre voix et celles du plus grand nombre possible d’investisseurs doivent se faire entendre dans les salles de réunion des grandes sociétés technologiques. En tant qu’investisseurs, nous devons faire en sorte que celles-ci assument leurs responsabilités et mettre nos compétences au service d’une exigence de transparence qui doit devenir obligatoire sur les risques entourant les droits de la personne.

Nous ne pouvons pas nous permettre de baisser la garde sur ce sujet. Des enjeux trop importants. Des risques trop élevés. Un impact trop fort.

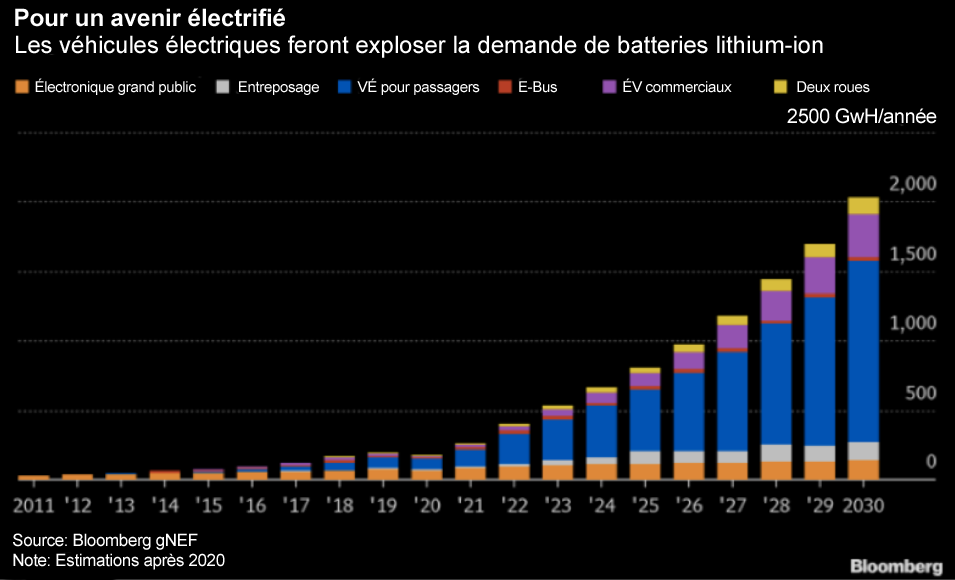

Source : Bloomberg Finance LP, en date du 13 mars 2021

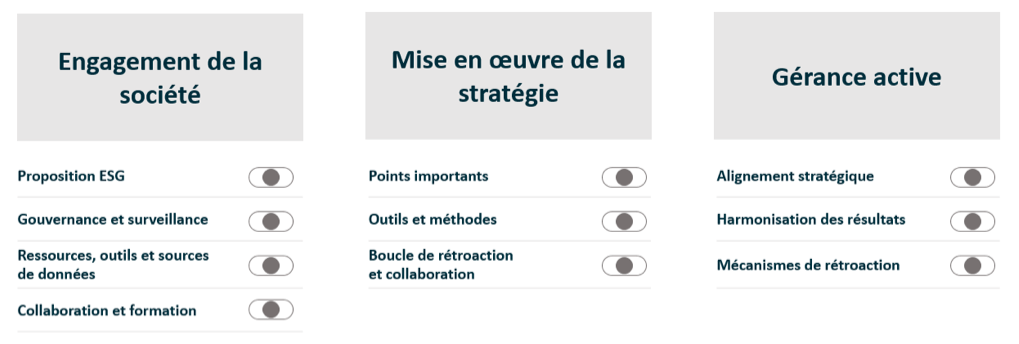

Source : Bloomberg Finance LP, en date du 13 mars 2021 Liste de vérification – Gestionnaire : Évaluation des gestionnaires selon l’engagement de la société envers les facteurs ESG, la mise en œuvre de la stratégie et la gérance active.

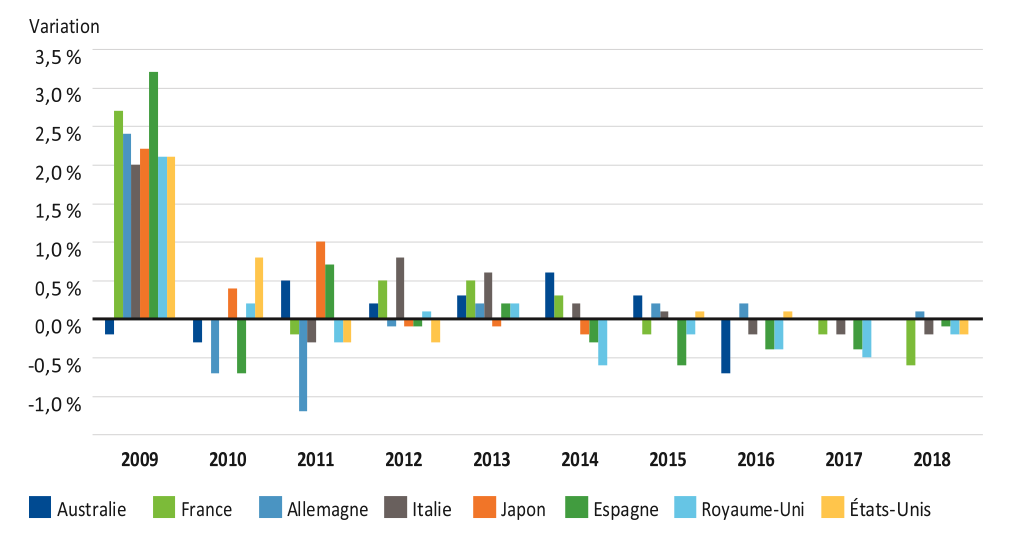

Liste de vérification – Gestionnaire : Évaluation des gestionnaires selon l’engagement de la société envers les facteurs ESG, la mise en œuvre de la stratégie et la gérance active. Sources : Franklin Templeton, OCDE, Macrobond. En date de novembre 2020.

Sources : Franklin Templeton, OCDE, Macrobond. En date de novembre 2020. Sources : Franklin Templeton, NCREIF, Macrobond. Les indices ne sont pas gérés, et il est impossible d’investir directement dans un indice. Ils ne tiennent pas compte des frais, dépenses ou frais de vente. Les rendements passés ne sont pas représentatifs ou garants des rendements futurs.

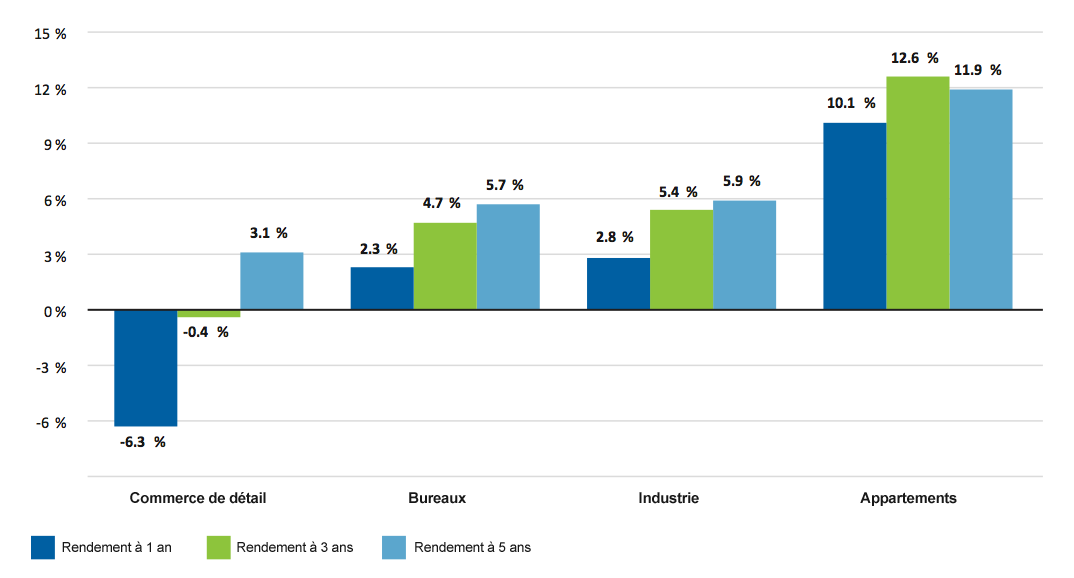

Sources : Franklin Templeton, NCREIF, Macrobond. Les indices ne sont pas gérés, et il est impossible d’investir directement dans un indice. Ils ne tiennent pas compte des frais, dépenses ou frais de vente. Les rendements passés ne sont pas représentatifs ou garants des rendements futurs. Source : BNP Recherche. Les rendements passés ne sont pas représentatifs ou garants des rendements futurs.

Source : BNP Recherche. Les rendements passés ne sont pas représentatifs ou garants des rendements futurs.