Portrait actuel de la pénurie d’expertise en finance durable

Les considérations environnementales, sociales et de gouvernance (ESG) sont devenues de plus en plus importantes les décisions d’investissement et l’optimisation des portefeuilles. Les gouvernements, les entreprises et les sociétés de gestion d’actifs s’engagent à atteindre des objectifs nets zéro et les Canadiens manifestent un intérêt croissant pour l’investissement responsable (IR). Cependant, force est de constater que le secteur des services financiers au Canada manque de conseillers et d’experts en investissement possédant les connaissances adéquates en matière de finance durable, ce qui entraine des répercussions autant du côté du service-conseil que de la clientèle.

Des chiffres qui parlent

Afin d’examiner cet écart, Toronto Finance International (TFI) et Deloitte ont mené une recherche en 2021, qui a révélé l’importance du développement de compétences et d’ouvrir la voie à une expertise pour tous en matière de finance durable au sein des organisations.

L’étude de TFI et Deloitte permet entre autres de constater l’inadéquation entre l’offre et la demande dans les institutions financières. En effet, 68 % des répondants ont mentionné qu’il y a une demande pour des compétences en finance durable, mais que l’offre est insuffisante.

Le rapport a également permis de mettre en lumière certains défis de recrutement et de rétention. Par exemple, l’intensification de la concurrence pour les professionnels en matière d’ESG et le besoin croissant d’ensembles de compétences spécialisées font en sorte qu’il est difficile de trouver et de conserver les meilleurs talents.

Ce cercle vicieux de manque d’expertise et de talent dans l’espace de la finance durable se répercute ainsi jusqu’au conseiller, où les capacités limitées des équipes représentent un frein à une meilleure offre de formation.

Un écart de connaissances qui se perpétue

La connaissance des conseillers de placement est essentielle, ceux-ci servant de courroie de transmission entre l’investisseur et le gestionnaire d’actifs. La sensibilisation et l’éducation des clients sur l’investissement responsable passent ainsi par l’éducation des conseillers.

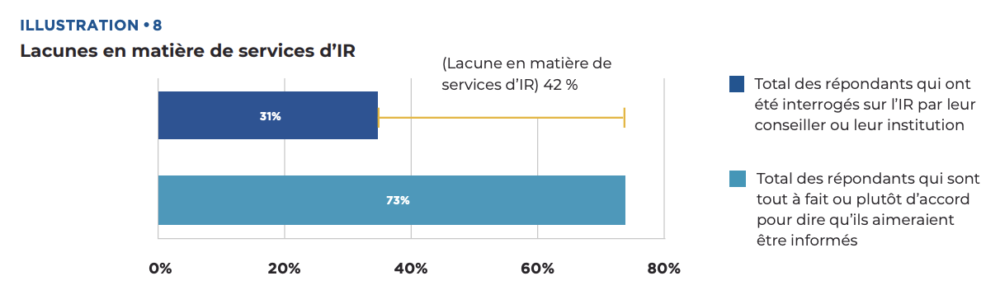

De plus, selon l’étude de l’Association pour l’investissement responsable (AIR) réalisée auprès de 1 000 investisseurs du marché de détail, les Canadiens souhaitent entendre parler davantage d’investissement responsable, mais il existe un écart de 42 % d’investisseurs intéressés par l’IR avec lesquels les conseillers n’abordent pas la question.

Quels risques pour les conseillers et investisseurs ?

Cet écart de service n’est pas sans conséquence et peut mener à des situations indésirables.

Manque d’adéquation entre le besoin du client et les solutions offertes

Une étude de l’AIR a révélé que les conseillers ont tendance à surestimer leurs connaissances en investissement responsable. Un sondage réalisé à l’interne chez Banque Nationale démontre quant à lui que ceux-ci sont au courant de leur manque de connaissances, mais sentent un intérêt et souhaiteraient bonifier leur offre de service avec une discussion sur l’IR.

Afin d’assurer que les produits soient positionnés adéquatement, une bonne connaissance du domaine est requise. De plus, il est essentiel que le conseiller puisse entamer une discussion sur l’investissement responsable afin de bien comprendre son client, les subtilités de ses besoins, et ainsi être en mesure de lui offrir les solutions appropriées.

Les clients risquent de combler leurs besoins ailleurs

Des occasions d’affaires importantes s’ouvrent pour les conseillers qui sont en mesure de discuter avec leurs clients de leurs préférences en matière d’investissement responsable, de les informer sur le sujet et de leur proposer des solutions adaptées à leurs besoins.

Autrement, les clients insatisfaits par le niveau de connaissances de leur conseiller pourraient rechercher cette expertise ailleurs.

Quelques pistes de solutions

La pénurie de talents, comme nous l’avons constaté, est un obstacle à la transmission des connaissances dans le domaine, et par conséquent à l’offre de formations. Afin de pallier cet écart d’expertise et de connaissances, quelques solutions peuvent être considérées :

Formation académique et professionnelle

De plus en plus d’organisations et d’associations en investissement responsable (AIR, PRI), d’universités (John Molson, Queens) et de regroupements professionnels (Finance Montréal, CFA, CSI) offrent des programmes de formation aux gens de l’industrie pour approfondir leur compréhension de l’investissement responsable.

Il existe également un outil conçu par Education4sustainability permettant de filtrer les formations offertes par divers organismes selon la durée, le coût et par thème.

D’autre part, de nombreuses organisations, dont la Banque Nationale, ont développé des formations internes en investissement responsable destinées à leurs employés. Certaines étendent même cette offre à leur clientèle.

Outils pour une transparence accrue

Pour pallier la confusion existante dans l’industrie et afin de faciliter la compréhension des clients et des conseillers, quelques organismes tels que l’autorité canadienne des valeurs mobilières s’affairent à développer des cadres plus clairs. Il demeure qu’il manque encore un niveau de vulgarisation qui pourrait rendre le contenu plus accessible à l’ensemble des conseillers et investisseurs.

Accompagnement des conseillers

Compte tenu de la rapidité à laquelle les produits, les solutions de portefeuille ainsi que les terminologies propres à l’investissement responsable évoluent, il est difficile d’offrir une formation approfondie, soutenue et pertinente à l’ensemble des conseillers.

Les conseillers peuvent toujours s’en remettre à l’intégration des questions en lien à l’IR dans le cadre de leur KYC. En ce sens, le marché aurait tout intérêt à se doter de solutions digitales. Des outils d’aide à la décision automatisés auraient comme avantage d’accompagner les conseillers et de standardiser les questions propres à l’investissement responsable. Un tel outil permettrait aux conseillers de gagner en confiance et d’être mieux préparés pour accompagner, à leur tour, les clients.

Conclusion

L’écart de services occasionné, entre autres, par la pénurie d’expertise en finance durable est un problème complexe qui requiert des solutions sur plusieurs fronts. Cependant, en priorisant l’embauche et la rétention de professionnels compétents en matière d’ESG, en développant les compétences de la main-d’œuvre actuelle et en offrant des outils pour faciliter l’apprentissage, l’industrie progresse vers la réduction de cet écart.

Clause de non-responsabilité du contributeur Les renseignements et les données fournis dans le présent document, y compris ceux fournis par des tiers, sont considérés exacts au moment de leur impression et ont été obtenus de sources que nous avons jugées fiables. Nous nous réservons le droit de les modifier sans préavis. Ces renseignements et données vous sont fournis à titre informatif uniquement. Aucune représentation ni garantie, explicite ou implicite, n’est faite quant à l’exactitude, la qualité et le caractère complet de ces renseignements et de ces données. Les opinions exprimées ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des parts mentionnées aux présentes et ne devraient pas être considérées comme une recommandation.

Les informations et les opinions qui sont exprimées dans la présente communication le sont uniquement à titre informatif et peuvent être modifiées sans préavis. Les points de vue exprimés ne visent pas à prodiguer des conseils de placement ni à faire la promotion de placements en particulier et aucune prise de décision de placements ne devrait reposer sur ces derniers. Banque Nationale Investissements inc. a pris les moyens nécessaires afin de s’assurer de la qualité et de l’exactitude des informations contenues aux présentes à la date de la publication. Cependant, Banque Nationale Investissements inc. ne garantit ni l’exactitude ni l’exhaustivité de cette information et cette communication ne crée aucune obligation légale ou contractuelle pour Banque Nationale Investissements inc.

© 2023 Banque Nationale Investissements inc. Tous droits réservés. Toute reproduction totale ou partielle est strictement interdite sans l’autorisation préalable écrite de Banque Nationale Investissements inc.

MD BANQUE NATIONALE INVESTISSEMENTS est une marque déposée de la Banque Nationale du Canada, utilisée sous licence par Banque Nationale Investissements inc.

Banque Nationale Investissements est signataire des Principes pour l’investissement responsable des Nations Unies, membre de l’Association pour l’Investissement Responsable du Canada et participant fondateur de l’initiative Engagement Climatique Canada.

Clause de non-responsabilité de l’AIR Les points de vue et opinions exprimés dans cet article n’engagent que leurs auteurs et ne reflètent pas nécessairement le point de vue ou la position de l’Association pour l’investissement responsable (AIR). L’AIR n’approuve, ne recommande ni ne garantit aucune des revendications formulées par les auteurs. Cet article est conçu comme une information générale et non comme un conseil en investissement. Nous vous recommandons de consulter un conseiller qualifié ou un professionnel en investissement avant de prendre une décision de placement ou liée à un investissement.